Финансовый результат по обычным видам деятельности |

Для определения финансового результата по обычным видам деятельности предназначен счет 90 "Продажи".

Согласно Приказу Минфина РФ "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" на счете открыты следующие субсчета:

• 90-01 "Выручка";

• 90-02 "Себестоимость продаж";

• 90-03 "НДС";

• 90-04 "Акцизы";

• 90-09 "Прибыль/убыток от продаж".

Чтобы избежать затруднений при заполнении формы №2 "Отчет о прибылях и убытках", к счету 90 заведены дополнительные субсчета:

• 90-06 "Расходы на продажу";

• 90-07 "Управленческие расходы".

В конце месяца коммерческие расходы списываются со счета 44 в дебет субсчета 90-06. Дебетовый оборот по счету 90-06 отражается в "Отчете о прибылях и убытках" по коду строки 030 "Коммерческие расходы".

Общехозяйственные расходы в конце месяца списываются со счета 26 в дебет счета 90-07. Дебетовый оборот по счету 90-07 отражается в "Отчете о прибылях и убытках" по коду строки 040 "Управленческие расходы".

Приказом Минфина РФ "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" на счете 90 рекомендуется вести аналитический учет по видам деятельности. Это позволяет определять финансовый результат по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Виды деятельности хранятся в справочнике "Виды деятельности" (главное меню "Настройка учета") в папке "Продажа".

Кроме того, для построения налоговой декларации по НДС и проверки правильности расчета НДС, аналитический учет на субсчетах 90-01 "Выручка" и 90-03 "НДС" ведется дополнительно по ставкам НДС, для этого используется третья аналитика. По третьей аналитике требуется определять только обороты, а сальдо в разрезе ставок НДС получать не требуется. Для этого в плане счетов на субсчетах 90-01 и 90-03 у третьей аналитики установлено значение "Только обороты". Ставки НДС хранятся в справочнике "Аналитики" (главное меню "Настройка учета") в папке "Виды ставок НДС".

Финансовый результат от продаж за отчетный месяц определяется путем сопоставления дебетового оборота по субсчетам 90-02 "Себестоимость продаж", 90-03 "НДС", 90-04 "Акцизы", 90-06 "Расходы на продажу", 90-07 "Управленческие расходы" и кредитового оборота по субсчету 90-01 "Выручка".

Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца с субсчета 90-09 "Прибыль/убыток от продаж" на субсчет 99-ФР "Прибыль/убыток отчетного года".

В случае прибыли формируются проводки:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 90-09 | Вид деятельности | 99-ФР | |

В случае убытка формируются проводки:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 99-ФР | 90-09 | Вид деятельности | |

Таким образом, по окончании каждого месяца синтетический счет 90 сальдо на отчетную дату не имеет. Однако все субсчета этого счета имеют дебетовое и кредитовое сальдо, величина которого накапливается с начала января отчетного года. До конца отчетного года никаких списаний по субсчетам 90 счета быть не должно.

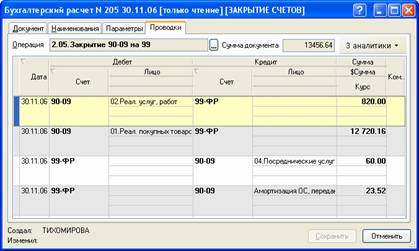

В программе списание прибыли или убытка от продаж за месяц с субсчета 90-09 на субсчет 99-ФР происходит автоматически при оформлении бухгалтерского расчета в папке "ЗАКРЫТИЕ ПЕРИОДА" с правилом операций "2. 06.Закрытие 90-09 на 99".

Рис. 14-2 – Закрытие 90-09 на 99

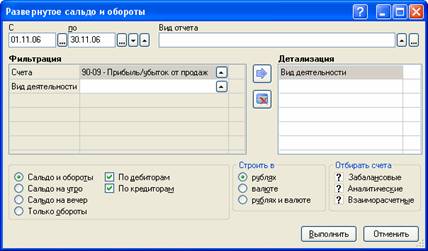

Для анализа финансового результата, полученного за отчетный месяц по обычным видам деятельности, можно построить отчет "Развернутое сальдо и обороты" за месяц по счету 90-09 в разрезе видов деятельности.

Рис. 14-3– Формирование развернутого сальдо и оборотов по счету 90-09

Рис. 14-4 – Развернутое сальдо и обороты по счету 90-09

Дебетовый оборот по счету показывает прибыль от продаж за отчетный месяц, кредитовый оборот – убыток от продаж за отчетный месяц.

Конечное дебетовое сальдо показывает прибыль от продаж с начала года, а кредитовое сальдо – убыток от продаж с начала года.