Материальные расходы |

К материальным расходам относятся стоимость сырья, материалов, инструментов, приспособлений, инвентаря, специальной одежды, комплектующих изделий и полуфабрикатов, топлива, воды и энергии всех видов, работ и услуг производственного характера и др. Все они учитываются на счете 10 "Материалы".

Стоимость сырья, товаров и материалов включается в материальные расходы в момент их фактического использования в производстве, что отражается записью по кредиту счета 10 "Материалы" и дебету счета учета затрат. Выбор счета затрат зависит от того, для каких целей используются запасы:

• если запасы используются в основном производстве, то затраты отражаются по дебету счета 20 "Основное производство";

• если запасы используются для управления организацией, то затраты отражаются по дебету счета 26 "Общехозяйственные расходы";

• если запасы используются для обеспечения сбыта продукции, то затраты отражаются по дебету субсчета 44-02 "Коммерческие расходы".

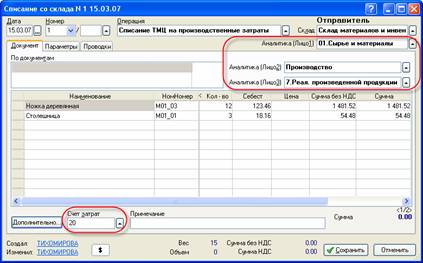

Отпуск в производство оформляется документом "Списание со склада" (подробнее в главе "Учет товаров и материалов"). При этом в документе нужно указать счет затрат, а также аналитики, предусмотренные на счете.

Счет затрат указывается в поле "Счет затрат", а аналитики в поля "Аналитика (Лицо1)", "Аналитика (Лицо2)" и "Аналитика (Лицо3)".

Рис. 13-11 – Указание счета затрат и аналитик в

документе

"Списание со склада"