Амортизация |

Организация ежемесячно должна определять сумму амортизации по каждому объекту амортизируемого имущества.

Суммы начисленной амортизации отражаются по кредиту субсчета 02-01 "Амортизация основных средств учитываемых на 01 счете" в корреспонденции с дебетом счета учета затрат по установленным нормам. Выбор счета учета затрат для отнесения сумм начисленной амортизации зависит от того, для каких целей используется основное средство:

• если основное средство используется непосредственно в производстве продукции (работ, услуг), то сумму начисленной амортизации списывают на счет 20 "Основное производство";

• если основное средство используется для управления организацией, то начисленную амортизацию следует относить в дебет счета 26 "Общехозяйственные расходы";

• амортизацию машин и оборудования, используемых для непроизводственных (коммерческих) целей, относят в дебет субсчета 44-02 "Коммерческие расходы";

Если организация выпускает несколько видов продукции (работ, услуг) и для этого применяет одни и те же машины и оборудование, или если все производства размещены в одном здании (объекте основных средств), то амортизационные отчисления следует относить в дебет счета 25 "Общепроизводственные расходы" или 26 "Общехозяйственные расходы".

Начисление амортизации в программе оформляется документом "Ведомость амортизации" , при этом счет затрат, на который относятся начисленные суммы амортизации по основному средству, берется из документа "Акт приемки", оформленного по данному основному средству (подробнее в главе "Учет основных средств").

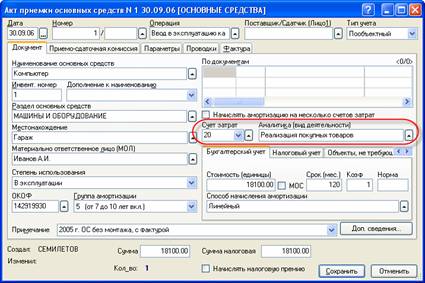

В акте приемки счет затрат указывается в поле "Счет затрат":

Рис. 13-13 – Указание счета затрат и аналитик в документе "Акт приемки"

На счетах затрат аналитический учет может осуществляться по трем аналитикам: статьям затрат, подразделениям и видам деятельности.

При формировании проводок по начислению амортизации в качестве статьи затрат всегда выступает статья "01.Амортизация основных средств", вручную ее указывать нигде не нужно.

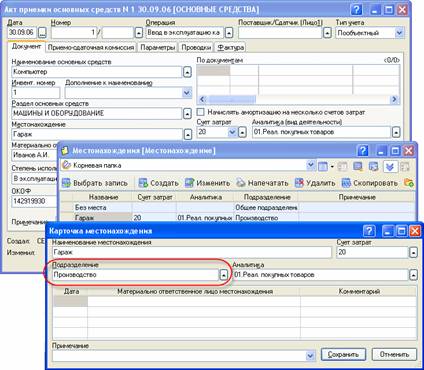

Подразделение определяется в зависимости от местонахождения основного средства, указанного в "Акте приемки" в поле "Местонахождение".

Рис. 13-14 – Указание подразделения у местонахождения основных средств

Вид деятельности указывается в "Акте приемки" в поле "Аналитика (вид деятельности)".

Счет затрат, вид деятельности, а также местонахождение основного средства могут быть переопределены в документе "Накладная на внутреннее перемещение объектов основных средств".

Если в плане счетов аналитики на счетах затрат были изменены (например, убрана аналитика по подразделениям), то нужно изменить правила операций, а также функцию ЛицоПроводкиОС().