Покупка основных средств |

В случае, когда дата покупки основного средства совпадает с датой ввода в эксплуатацию, поступление основного средства оформляется одним документом - актом приемки в папке "Основные средства" .

В акте приемки заполняются следующие реквизиты документа:

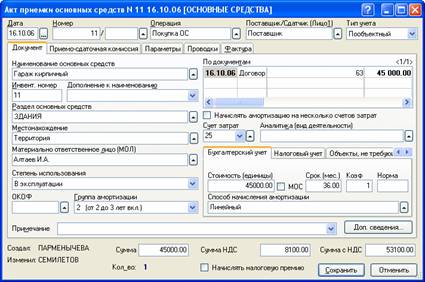

Рис. 9-14 – Экранная форма документа "Акт приемки"

• "Дата", "Номер" – дата, номер накладной поставщика.

• "Операция" – выбирается операция "Покупка ОС".

• "Наименование основных средств" – наименование инвентарного объекта, выбирается из справочника "Номенклатура".

• "Дополнение к наименованию" – дополнение к наименованию инвентарного объекта. Совместно с предыдущим полем формирует полное название инвентарного объекта. Например, в организации несколько компьютеров, для каждого из них в поле "Наименование основных средств" выбирается одна и та же карточка номенклатуры, а в поле "Дополнение к наименованию" указываются характеристики - процессор, емкость жесткого диска, тогда в инвентарных карточках сразу будет видно о каком компьютере идет речь.

• "Инвент. номер" – уникальный номер объекта, присваивается программой автоматически следующим образом: при создании нового акта приемки, ищется последний акт приемки в данной папке, если в папке нет документов, то будет произведен поиск последнего созданного в реестре документа. В создаваемом акте номер будет следующим по порядку. При необходимости, в акте приемки пользователь может указать для инвентарного номера произвольный буквенный или цифровой префикс. Все последующие номера будут формироваться с учетом данного префикса, путем наращивания цифровой части номера на 1. Например, если присвоить объекту инвентарный номер "С001", последующие объекты будут нумероваться в порядке возрастания "С002","С003" и т. д. Таким способом можно задавать алгоритмы для различной нумерации инвентарных объектов, учет поступления которых ведется в разных папках.

• "По документам" – указывается договор (если в организации ведется учет по договорам) и документ оплаты, если была предоплата поставщику. Подробнее о связях документов читайте в главе "Учет взаиморасчетов".

• "Раздел основных средств" – папка справочника "Инвентарные карточки", в которую будет помещена инвентарная карточка объекта. Если на папке реестра актов приемки указан раздел инвентарных карточек, то выбор производится из указанного раздела.

• "Местонахождение" – место эксплуатации объекта. Выбирается из справочника "Местонахождения".

• "Материально ответственное лицо (МОЛ)" – материально ответственное лицо, за которым закрепляется объект, выбирается из справочника "Сотрудники" или из списка "МОЛ местонахождения". Что бы выбрать МОЛ было проще и быстрее, необходимо в справочнике "Местонахождения" заполнить список материально-ответственных лиц для выбранного места эксплуатации.

• "Степень использования" – степень использования (состояние) ОС. Возможные варианты:

1. в эксплуатации;

2. в ремонте;

3. на консервации;

4. на модернизации;

5. в запасе.

При покупке ОС, указывается степень использования "в эксплуатации".

• "ОКОФ" – код объекта по Общероссийскому классификатору основных фондов, включаемых в амортизационные группы. Выбирается из одноименного справочника. При выборе ОКОФ, в документ автоматически подставится группа амортизации и срок полезного использования ОС.

• "Группа амортизации" – амортизационная группа. Заполняется автоматически в соответствии с кодом, выбранным из классификатора основных фондов. Значение по умолчанию может быть переопределено.

• "Счет затрат" – счет затрат для формирования проводок по начисленной амортизации. Заполняется автоматически значением, указанным для места эксплуатации объекта в справочнике "Местонахождение", может быть переопределен. В акте приемки счет затрат обязательно должен быть указан.

• "Аналитика (вид деятельности)" – аналитика для указанного счета затрат. Для счетов 20, 28, 29, 44 по которым ведется аналитический учет по видам деятельности, аналитика выбирается из справочника "Виды деятельности". Для счета 91, аналитический учет ведется по видам прочих доходов и расходов. Вид прочих доходов и расходов выбирается из справочника "Виды деятельности", из папки "Виды прочих доходов и расходов". Для счета 23 указывается вид вспомогательного производства, из справочника "Виды деятельности" из папки "Виды вспомогательных производств". Для счетов 25, 26 аналитический учет по видам деятельности не ведется, поэтому поле "Аналитика (вид деятельности)" надо оставить пустым. При выборе места эксплуатации из справочника "Местонахождения", заполняется автоматически значением, указанным в справочнике. Значение может быть переопределено.

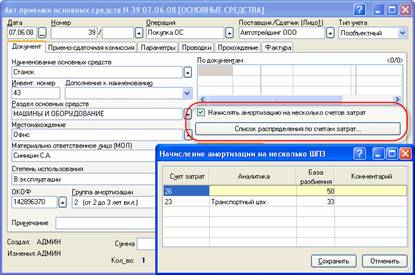

Если необходимо распределять начисляемую амортизацию на несколько счетов затрат, в акте приемки устанавливается галочка "Начислять амортизацию на несколько счетов затрат", при этом диалог акта приемки меняет вид:

Рис. 9-15 – Начисление амортизации на несколько счетов затрат

Появляется кнопка "Список распределения по счетам затрат", по нажатию которой открывается диалог для ввода списка счетов. В диалог вводится информация:

• "Счет затрат" - счет затрат для списания сумм начисленной амортизации, выбирается из плана счетов, с местонахождения не переносится;

• "Аналитика" - выбирается из справочника "Виды деятельности" аналогично случаю, когда указан один счет затрат;

• "База разбиения" - может быть указана в процентах, либо в любых других единицах. В сумме указанные значения не обязательно должны составлять 100% или единицу;

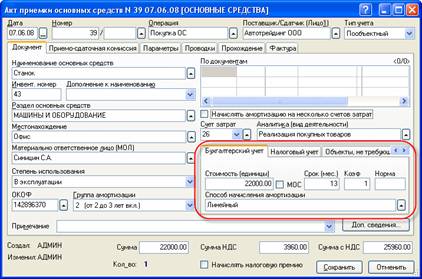

На закладке "Бухгалтерский учет" указывается стоимость ОС и порядок начисления амортизации по объекту:

Рис. 9-16 – Закладка "Бухгалтерский учет"

• "Стоимость (единицы)" – первоначальная (инвентарная) стоимость объекта в бухгалтерском учете без НДС. Можно указать стоимость объекта без НДС в поле документа "Сумма" или стоимость с НДС в поле документа "Сумма с НДС", в этом случае поле "Стоимость" рассчитается автоматически.

• "Срок (мес.)" – срок полезного использования объекта. Заполняется автоматически в соответствии с указанной группой амортизации. Для случаев, когда срок полезного использования не установлен, он определяется, исходя из технических условий предполагаемого срока использования, ожидаемого износа, нормативно-правовых ограничений и т. п.

• "Коэф" – коэффициент ускоренной амортизации, в поле указывается коэффициент амортизации, установленный в учетной политике организации для начисления амортизации по данной группе объектов.

• "Норма" – норма амортизационных отчислений, установленная для объектов данной группы в учетной политике организации. Указывается при способе начисления амортизации пропорционально объему продукции (работ, услуг).

• "Способ начисления амортизации" - алгоритм расчета амортизационных отчислений. Выбирается из справочника "Способы начисления амортизации". Возможные варианты:

1. Линейный;

2. Пропорционально объему продукции (работ, пробегу). В этом случае в поле "Норма" указывается показатель объема работ или продукции, установленный в учетной политике организации для начисления амортизации по данной группе объектов.

3. По нормам на 1000 км пробега – разновидность предыдущего способа. Начисление амортизации производится по нормам амортизационных отчислений подвижного состава автомобильного транспорта установленных в процентах от балансовой стоимости машин на 1000 км пробега, в соответствии с Постановлением Совмина СССР от 22.10.1990 N 1072 "О Единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР".

4. По сумме чисел лет - списание по сумме чисел лет полезного использования;

5. Уменьшаемого остатка (нелинейный).

6. Не начисляется амортизация – способ выбирается для объектов природопользования, их потребительские свойства со временем не меняются, поэтому амортизация на них не начисляется.

При создании акта приемки, способ начисления амортизации копируется с предыдущего документа.

После указания суммы первоначальной бухгалтерской стоимости объекта, в полях "Сумма", "Сумма НДС", "Сумма с НДС" будут рассчитаны соответствующие суммы документа. Если рассчитанная сумма НДС отличается от суммы НДС, указанной в документе поставщика, ее можно изменить.

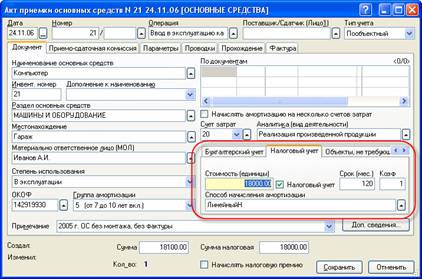

На закладке "Налоговый учет" указывается стоимость и порядок начисления амортизации для целей налогообложения. Обычно данные для бухгалтерского и налогового учета совпадают, поэтому то, что было указано на закладке "Бухгалтерский учет" будет скопировано на закладку "Налоговый учет", при необходимости данные можно изменить:

Рис. 9-17 – Закладка "Налоговый учет" диалогового окна документа "Акт приемки"

• "Стоимость (единицы)" – первоначальная стоимость объекта в налоговом учете. Заполняется и изменяется автоматически на основании одноименного поля на закладке "Бухгалтерский учет". При простой покупке, стоимость объекта ОС в бухгалтерском и в налоговом учете совпадают. При необходимости значение можно откорректировать.

• "Налоговый учет" – флажок, установленный в поле, обозначает, принимается ли объект к налоговому учету.

Если в организации установлен лимит списания основных средств для целей бухгалтерского учета меньше 20000 рублей, то при покупке основных средств, стоимостью выше лимита списания ОС для целей бухгалтерского учета, но меньше 20000 рублей, основное средство принимается к налоговому учету, но сразу списывается на затраты. В этом случае флаг должен быть установлен.

Необходимо вручную снять флаг "Налоговый учет" если основное средство приобретено не для получения дохода, например телевизор в кабинет директора, так как в этом случае оно не является амортизируемым имуществом для целей налогообложения.

Флаг снимется автоматически, если в акте приемки, в поле "Аналитика (вид деятельности)" указан вид деятельности на ЕНВД (т.е. параметр "Вид деятельности на ЕНВД" (ВИД_ДЕЯТ_ЕНВД) для этого вида деятельности имеет значение "Да").

• "Срок (мес.)" – срок полезного использования объекта. Заполняется автоматически в соответствии с выбранной группой амортизации. При необходимости значение можно изменить.

• "Коэф" – коэффициент ускоренной амортизации, применение коэффициента регламентировано ст.259 НК РФ.

• "Способ начисления амортизации" - алгоритм расчета амортизационных отчислений для целей налогообложения. Выбирается из справочника "Способы начисления амортизации". Возможные варианты:

1. ЛинейныйН;

2. НелинейныйН;

3. Не начисляется налоговая амортизация – выбирается для объектов природопользования.

Если организация применяет упрощенную систему налогообложения, то список способов амортизации для нее будет следующим:

4. УСН;

5. Не начисляется налоговая амортизация.

Организация имеет право списать сразу на затраты на кап. вложения для целей налогового учета сумму не превышающую 10%, а для основных средств входящих в III – VII амортизационные группы с 2009 года - 30% от стоимости основного средства. Если организация пользуется данной возможностью, то она должна быть закреплена в учетной политике организации, а в программе выбрана соответствующая настройка в настройках учета справочника "Наши организации" на закладке "Учет основных средств". В этом случае, в акте приемки должна стоять галочка "Начислять налоговую премию".

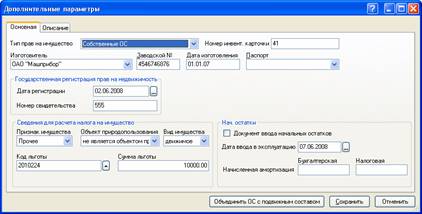

Дополнительно, по нажатию кнопки "Доп. сведения", в акте приемки можно указать информацию:

Рис. 9-18 – Дополнительные сведения

• "Тип прав на имущество" - выбирается из списка, может принимать значения:

1. Собственные ОС;

2. Собственные ОС (в залоге);

3. Арендованные ОС;

4. ОС в безвозмездном пользовании;

5. ОС в доверительном управлении.

Носит справочный характер.

• Паспортные данные объекта указываются в полях "Изготовитель", "Дата изготовления", "Заводской номер", "Паспорт".

• В блоке "Государственная регистрация прав на недвижимость" для объектов недвижимости указывается дата и номер свидетельства о регистрации прав на недвижимость.

• В блоке "Сведения для расчета налога на имущество" определяется порядок начисления налога:

• "Признак имущества" - может принимать значения "Прочее", "Недвижимое имущество ЕСГС", "Объекты недвижимого имущества на территории разных субъектов";

• "Объект природопользования" - указывается, является ли объект основных средств, объектом природопользования;

• "Вид имущества" - принимает значение "движимое" или "недвижимое";

• "Код льготы" - указывается код льготы по налогу на имущество;

• "Сумма льготы" - заполняется при условии, что льгота дана не на всю балансовую стоимость объекта основных средств.

При указании в акте приемки раздела инвентарных карточек, данные для расчета налога на имущество, автоматически перенесутся с выбранной папки справочника. При необходимости в акте приемки данные можно изменить.

• Блок "Нач. остатки" заполняется в документах ввода начальных остатков, будет рассмотрен позднее в разделе "Ввод начальных остатков".

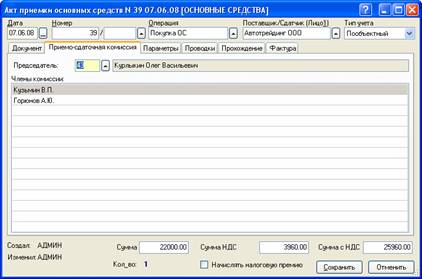

На закладке документа "Приемо-сдаточная комиссия" указываются председатель и члены комиссии:

Рис. 9-19 – Закладка "Приемо-сдаточная комиссия"

Данные на закладку переносятся с папки документов. Если для данного документа состав комиссии отличается от указанного на папке, можно указать других сотрудников, выбрав их из справочника "Сотрудники".

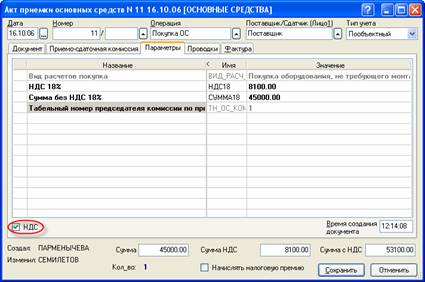

Для учета НДС по приобретенным основным средствам на закладке "Параметры" должен быть установлен флаг "НДС". Этот флаг следует установить в случае, если в документе поставщика выделен НДС Если в документе поставщика не выделен НДС, флаг должен быть снят:

Рис. 9-20 – Флаг "НДС" на закладке "Параметры"

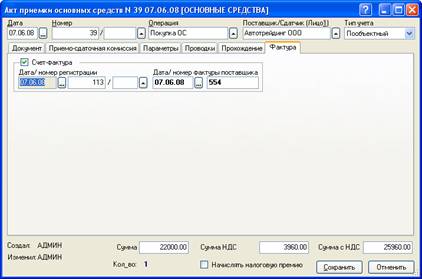

Если при покупке основного средства сразу получена фактура поставщика, необходимо заполнить закладку "Фактура", тогда при закрытии акта приемки фактура сформируется автоматически и сразу зачтется НДС. Для этого на закладке "Фактура" необходимо поставить флаг "Счет-фактура" и указать реквизиты полученного счета-фактуры.

Рис. 9-21 – Реквизиты счет-фактуры в акте приемки

Если организация ведет внутреннюю нумерацию документов, то в поле "Дата/ номер регистрации" нужно оставить автоматически сформированную дату регистрации и внутренний номер. В поле "Дата/номер фактуры поставщика", нужно указать дату и номер документа поставщика, именно они будут отражены в книге покупок.

Если организация не ведет внутреннюю нумерацию, то реквизиты документа поставщика следует указать в поле "Дата/ номер регистрации", а поле "Дата/номер фактуры поставщика" оставить пустым. При этом в книгу покупок будут помещены реквизиты, указанные в поле "Дата/ номер регистрации".

При сохранении акта приемки счет-фактура сформируется автоматически в реестре полученных счетов-фактур, в папке, указанной на папке актов приемки, по умолчанию "Акты приемки"/"Основные средства".

Автоматически сформированные счета-фактуры закрываются одновременно с актом приемки. Такие счета-фактуры доступны только для просмотра, и вручную закрывать и открывать их нельзя.

Чтобы изменить реквизиты автоматически созданного счета-фактуры, нужно открыть акт приемки и на закладке "Фактура" изменить требуемые реквизиты.

Чтобы удалить счет-фактуру нужно открыть акт приемки и на закладке "Фактура" снять флаг "Счет-фактура", затем закрыть акт приемки – счет-фактура будет уделен из реестра счетов-фактур автоматически.

Если фактура будет получена позже, то в акте приемки галочка "Счет-фактура" не ставится, а сам счет-фактура заводится в реестре счетов-фактур вручную, при его закрытии будет выполнен зачет НДС.

Подробнее о оформлении счета фактуры и учете НДС написано в главе "Учет налогов", раздел "Налог на добавленную стоимость".

При закрытии акта приемки автоматически создается инвентарная карточка объекта в справочнике "Инвентарные карточки".

В случае простой покупки основного средства, когда покупка оформляется одним документом – актом приемки, акт приемки выступает в роли взаиморасчетного документа. При создании и закрытии документа в поле "КОплате" в реестре актов приемки будет отображена неоплаченная стоимость документа. Именно этот акт приемки надо будет оплатить.

По оформленному документу можно распечатать (<F4> на документе в реестре) следующие унифицированные формы:

• "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1)".

• "Акт о приеме-передаче здания (сооружения) (форма ОС-1а)".

• "Акт о приеме-передаче группы объектов основных средств (форма ОС-1б)".