Капитальные вложения |

Кроме простого случая, когда дата приобретения основного средства совпадает с датой ввода в эксплуатацию, существует более сложный вариант, когда дата покупки расходится во времени с датой ввода основного средства в эксплуатацию либо основное средство состоит из нескольких частей, которые необходимо объединить, либо осуществляется строительство объекта основных средств. В этом случае дведется учет капитальных вложений.

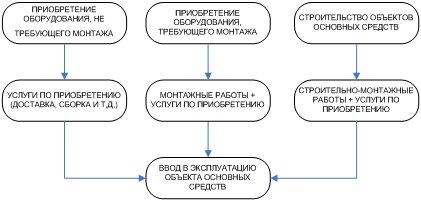

Учет капитальных вложений ведется в следующих случаях:

• Приобретение оборудования, требующего монтажа;

• Приобретение оборудования, не требующего монтажа;

• Строительство объектов основных средств.

Под капитальными вложениями понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий.

Общая схема учета капитальных вложений показана на рисунке:

Рис. 9-23 – Схема учета капитальных вложений