ТМЦ не соответствуют требованиям, указанным в договоре |

Возврат ТМЦ, не соответствующих требованиям поставки, оформляется в реестре расходных накладных в папках "Возврат поставщику" и "Возврат от покупателя".

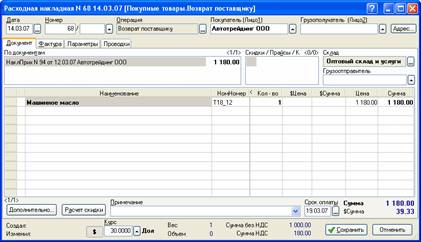

Возврат поставщику

Возврат ТМЦ поставщику оформляется расходной накладной в папке "Возврат поставщику":

Рис. 7-105 – Оформление возврата поставщику

При оформлении документа заполняются следующие реквизиты:

• "Операция" – нужно выбрать операцию "Возврат поставщику".

• "Покупатель (Лицо1)" – нужно указать поставщика, которому возвращаются ТМЦ.

• "По документам" – следует указать приходную накладную, по которой поступили ТМЦ. Сумма связи с приходной накладной рассчитывается автоматически при закрытии расходной накладной на возврат и становится равной сумме неоплаченных возвращаемых ТМЦ.

Указание приходной накладной необходимо для правильного отражения операции в книге покупок. Если приходной накладной в программе нет (например, она была оформлена в периоде до начала работы в программе), то ее нужно оформить в папке "Начальные остатки" с операцией "Нач. остатки приходная накладная/ вспомогательное, без проводок".

• Кнопка "Дополнительно…"/ "Вид расхода" – должен быть установлен "Возврат поставщику". При построении отчетности вы сможете получить информацию о возвратах поставщику, указав в фильтре отчета вид расхода – "Возврат поставщику". Значение подставляется автоматически из настроек папки, если подставляется другое значение, проверьте настройки папки документов.

• "Примечание" – можно указать комментарий к возврату с указанием даты и номера акта о признании ТМЦ некачественными.

В табличной части документа должны быть указаны

наименования возвращаемых ТМЦ. Наименования в табличную часть

документа подставляются автоматически из приходной накладной,

указанной в поле "По документам".

В табличной части документа должны быть указаны

наименования возвращаемых ТМЦ. Наименования в табличную часть

документа подставляются автоматически из приходной накладной,

указанной в поле "По документам".

Если выполняется частичный возврат, то лишние наименования следует удалить или изменить их количество.

У каждого наименования в табличной части документа должны быть указаны:

• "Цена" – цена, по которой ТМЦ возвращаются поставщику, она копируется из приходной накладной и влияет на взаиморасчеты с поставщиком.

• "Себест" – себестоимость, по которой ТМЦ учитываются на складе. Себестоимость учета на складе рассчитывается автоматически в соответствии с политикой склада (по средней, первый пришел – первый ушел и т.п.), и может не совпадать с себестоимостью первоначальной приходной накладной. При формировании бухгалтерских проводок отклонения себестоимости возврата от себестоимости первоначальной приходной накладной относятся на счет "91‑02" на вид деятельности "Отклонения себестоимости ТМЦ, возникшие при возвратах".

Счет-фактуру на возврат поставщику оформлять не нужно. Сумма НДС, зачтенного ранее по поступившим ТМЦ, будет восстановлена и сторнирована в книге покупок по первоначальному счету-фактуре, полученному от поставщика.

Оформленную расходную накладную можно распечатать в форме "Накладная ТОРГ-12".

Если приходная накладная, по которой оформляется возврат, была оплачена поставщику, то поставщик должен вернуть деньги за возвращенные ТМЦ. Сумма, которую должен вернуть поставщик, отражается в поле "КОплате" у расходной накладной на возврат.

Поступление денег за возвращенные ТМЦ оформляется входящим платежным поручением или приходным кассовым ордером с операцией "Оплата претензии поставщиком". При этом в основании платежного документа указывается расходная накладная на возврат. Подробнее про оформление данной операции см. главы "Учет кассовых операций", "Учет банковских операций".

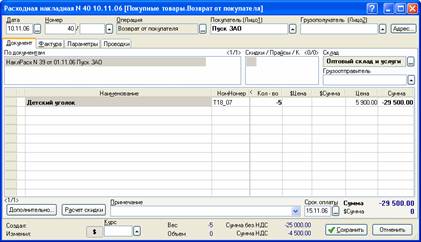

Возврат от покупателя

Возврат ТМЦ от покупателя оформляется расходной накладной в папке "Возврат от покупателя":

Рис. 7-106 – Оформление возврата от покупателя.

При оформлении документа должны быть заполнены поля:

• "Операция" – нужно выбрать операцию "Возврат от покупателя".

• "По документам" – следует указать расходную накладную на отгрузку товара, по которой оформляется возврат. Сумма связи с расходной накладной рассчитывается автоматически при закрытии накладной на возврат и становится равной сумме неоплаченных возвращаемых ТМЦ.

Указание расходной накладной необходимо для правильного отражения операции в книге продаж. Кроме того, она определяет партию, на которую будет произведен возврат. Если расходной накладной на отгрузку в программе нет (например, она была оформлена в периоде до начала работы в программе), то ее нужно оформить в папке "Начальные остатки" с операцией "Нач. остатки расходная накладная/ вспомогательное, без проводок".

• Кнопка "Дополнительно…"/ "Вид расхода" – должен быть установлен "Возврат от покупателя". При построении отчетности вы сможете получить информацию о возвратах от покупателя, указав в фильтре отчета вид расхода – "Возврат от покупателя". Значение подставляется автоматически из настроек папки, если подставляется другое значение, проверьте настройки папки документов.

В табличной части документа должны быть указаны наименования возвращаемых ТМЦ. Наименования в табличную часть подставляются автоматически из расходной накладной, указанной в поле "По документам". При этом количество и сумма у наименований указывается со знаком "-" (минус).

Если выполняется частичный возврат, то лишние наименования следует удалить или изменить их количество.

У каждого наименования в табличной части документа должны быть указаны:

• "Цена" – цена, по которой ТМЦ возвращаются покупателем, она копируется из расходной накладной, указанной в поле "По документам", и влияет на взаиморасчеты с покупателем.

• "Себест" – себестоимость, по которой ТМЦ учитываются на складе. Себестоимость рассчитывается автоматически, будет взята с расходной накладной, указанной в поле "По документам". Если в накладной нет данного наименования, то себестоимость будет взята с последней отгрузки.

Отдельный счет-фактуру на возврат от покупателя оформлять не нужно. НДС, начисленный ранее при отгрузке ТМЦ, будет сторнирован и отражен в книге продаж по первоначальному счету-фактуре, выданному покупателю.

Если расходная накладная, по которой оформляется возврат, была оплачена покупателем, то нужно вернуть деньги покупателю за возвращенный товар. Сумма, которую нужно вернуть покупателю, отображается в поле "КОплате" у расходной накладной на возврат.

Возврат денег покупателю оформляется исходящим платежным поручением, либо расходным кассовым ордером с операцией "Возврат денег покупателю за возвращенный товар". При этом в основании платежного документа указывается расходная накладная на возврат. Подробнее об оформлении этих операций см. главы "Учет банковских операций", "Учет кассовых операций".