Суммовой учет по продажным ценам |

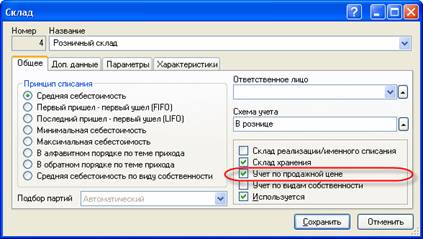

В программе для того, чтобы вести суммовой учет по цене нужно на розничном складе установить флаг "Учет по продажной цене":

Рис. 7-149 – Настройка суммового учета по цене на складе

При суммовом учете товара хозяйственные операции отражаются в программе не в момент их совершения, а несколько позже. Поэтому большинство первичных документов не создаются в программе, а лишь регистрируются. Ввод документов в программу обычно осуществляют работники бухгалтерии.

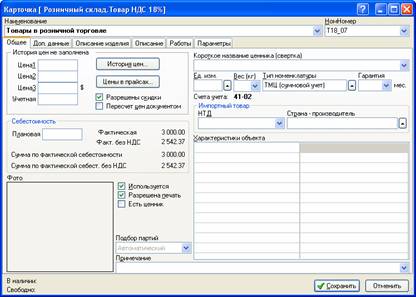

На розничном складе учет по наименованиям не ведется. Так как данные о реализации конкретных товаров отсутствуют. Поэтому отражать приход и расход товара по отдельным наименованиям особого смысла не имеет. Гораздо удобнее хранить все на одной обобщенной карточке "Товары в розничной торговле":

Рис. 7-150 – Карточка для учета товаров при суммовом учете

Это значительно облегчает ввод накладных в программу.

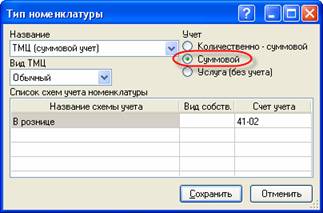

У карточки "Товары в розничной торговле" должен быть указан тип номенклатуры со способом учета "Суммовой":

Рис. 7-151 – Создание типа номенклатуры для карточки суммового учета

В бухгалтерском учете разница между покупной и продажной стоимостью отражается на счете 42 "Торговая наценка". В конце месяца торговая наценка, относящаяся к реализованным товарам, определяется расчетным путем. Точно определить прибыль от реализации при суммовом учете не представляется возможным, так как неизвестен точный ассортимент проданных товаров.

Рассмотрим порядок оформления документов при суммовом учете.

Поступление товаров

Приход товара на розничный склад оформляется приходной накладной с правилом операций "Приобретены товары для розничной торговли / суммовой учет по цене".

Для упрощения ввода в табличной части документа указываются не конкретные наименования приобретаемого товара, а обобщенная карточка "Товары в розничной торговле". При этом в поле "Цена с НДС" указывается покупная цена с НДС.

При закрытии документа разница между покупной и продажной стоимостью отражается на счете 42 "Торговая наценка".

Перемещение товаров

Перемещение товаров с центрального склада на розничный оформляется внутренним перемещением с операцией "Передача товаров в розничную торговлю / суммовой учет по цене" (общий порядок оформления накладной перемещения рассмотрен в разделе "Внутренние перемещения").

Реализация товаров

При суммовом учете не нужно на каждую реализацию оформлять отдельную расходную накладную. Товар списывается одной расходной накладной на основании приходного ордера на сдачу выручки в кассу. В накладной указывается:

• "Операция" – "Реализация розницы";

• "Покупатель (Лицо1)" – условное лицо "Физические лица";

• одно условное наименование "Товары в розничной торговле".

Общий порядок оформления расходной накладной рассмотрен в разделе "Реализация ТМЦ".

Выручка от реализации товаров за наличный расчет оформляется приходным кассовым ордером с правилом операции "Выручка розницы" (общий порядок оформления приходных кассовых ордеров рассмотрен в главе "Учет кассовых операций"). При оформлении документа обратите внимание на заполнение следующих реквизитов:

• "Принято от (Лицо1)" – указывается условное лицо "Физические лица".

• "Лицо3" – указывается вид деятельности, по которому получена выручка.

Переоценка

Любое изменение продажной цены и (или) использование скидки оформляется "Актом переоценки". Акты переоценки регистрируются в программе в соответствующем реестре.

В табличной части документа указывается обобщенное наименование "Товары в розничной торговле" и заполняется общая сумма уценки (наценки) товара.

При закрытии документа сумма уценки (наценки) отражается на счете 42 "Торговая наценка".

Расчет реализованного наложения

При учете товаров по продажным ценам торговая наценка является валовым доходом по реализованным товарам. В случаях, когда определить точный ассортимент проданных товаров не представляется возможным, прибыль от реализации определяется косвенным путем.

В конце месяца, после проверки товарных отчетов, нужно рассчитать наценку по реализованным товарам (реализованное наложение). Для этого в программе следует оформить бухгалтерский расчет с операцией "Расчет реализованного наложения".

При закрытии бухгалтерского расчета определяется реализованное наложение:

1. Считается средний коэффициент наложения:

Коэф = СКК 42 / ( ОК 90_01 + СКД 41_02 ), где

• СКД 41_02 – остаток товара на конец месяца,

• ОК 90_01 – выручка от реализации товара в розничной торговле,

• СКК 42 – наценка на конец месяца.

Рассчитывается наложение на остаток товара:

Ост = СКД 41_02 * Коэф

Определяется реализованное наложение:

РН = СКК42 – Ост

И формируется проводка по списанию наценки:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 90-02 | Вид деятельности | 42 | – (сторно) Сумма наценки |

|