Особенности построения отчетов |

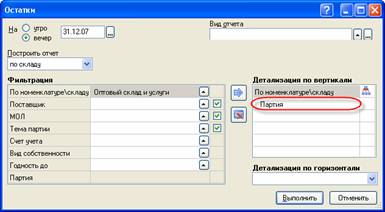

При партионном учете ТМЦ требуется отслеживать движение и определять остатки ТМЦ в разрезе партий. Для этого при построении отчетов "Оборотка" и "Остатки" в параметрах отчета следует указывать детализацию по партиям:

Рис. 7-160 – Построение отчета "Остатки" с детализацией по партиям

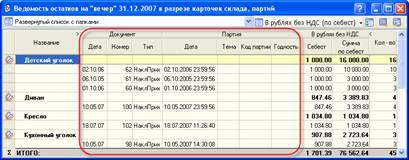

Рис. 7-161 – Отчет "Остатки" с детализацией по партиям

При использовании партионного учета для анализа движения ТМЦ. А также для проверки правильности расчета себестоимости списания можно использовать отчеты:

• списание по приходу;

• реализация по приходу;

• списание по расходу;

• приход по реализации.

Списание по приходу

Для получения информации о том, какое количество ТМЦ, поступивших по приходной накладной, и какими документами было списано со склада, а также какое количество ТМЦ осталось, можно построить отчет "Списание по приходу" (контекстное меню "Отчеты" или сочетание клавиш <Ctrl+Shift+F1> в реестре приходных накладных):

Рис. 7-162 – Отчет "Списание по приходу"

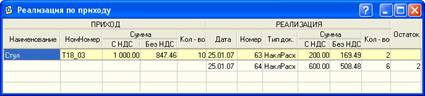

Реализация по приходу

Для получения информации о том, какое количество ТМЦ, поступивших по приходной накладной, было реализовано, по какой цене и какими накладными, можно построить отчет "Реализация по приходу" (контекстное меню "Отчеты" в реестре приходных накладных):

Рис. 7-163 – Отчет "Реализация по приходу"

Данный отчет похож на отчет "Списание по приходу", однако в нем показываются только данные о реализации ТМЦ и не показываются данные о внутренних перемещениях между складами.

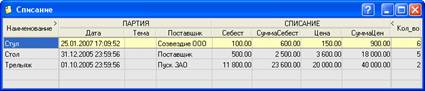

Списание по расходу

Для получения информации о том, из каких партий прихода произошло списание ТМЦ расходной накладной, можно построить отчет "Списание по расходу" (контекстное меню "Отчеты" или сочетание клавиш <Ctrl+F1> в реестре расходных накладных):

Рис. 7-164 – Отчет "Списание по расходу"

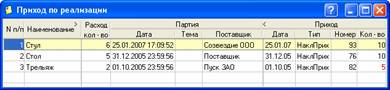

Приход по реализации

Для получения информации о том, какими приходными накладными было оформлено поступление ТМЦ, указанных в расходной накладной, можно построить отчет "Приход по реализаии" (контекстное меню "Отчеты" в реестре расходных накладных):

Рис. 7-165 – Отчет "Приход по реализации"