Оценка риска налоговой проверки |

В последнее время обозначилась тенденция, что налоговые органы стали более "открытыми" к налогоплательщикам, опубликовав некоторые методы своей работы. В результате стало возможным выявить, на какие именно моменты Вашей деятельности может обратить внимание налоговая инспекция в первую очередь. Согласно Концепции планирования выездных налоговых проверок, утверждённой ФНС РФ в мае 2007 года, основными критериями риска могут являться:

1. Налоговая нагрузка у данного налогоплательщика ниже её среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

2. Отражение в бухгалтерской или налоговой отчётности убытков на протяжении нескольких налоговых периодов.

3. Отражение в налоговой отчётности значительных сумм налоговых вычетов за определенный период.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками ("цепочки контрагентов") без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

10. Неоднократное снятие с учёта и постановка на учёт в налоговых органах налогоплательщика в связи с изменением места нахождения ("миграция" между налоговыми органами).

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учёта от уровня рентабельности для данной сферы деятельности по данным статистики.

Принципиально важный момент заключается в том, что сам по себе факт соответствия налогоплательщика критериям ещё не означает, что у него есть нарушения налогового законодательства и что при выездной налоговой проверке ему обязательно будут предъявлены налоговые претензии.

Решение о предъявлении налоговых претензий за нарушение налогового законодательства принимается только на основании всестороннего анализа финансово-хозяйственной деятельности налогоплательщика и соответствующих первичных документов.

Критерии — это своего рода сигналы о том, что деятельность налогоплательщика и его налоговые обязательства вызывают у инспектора вопросы. Такой налогоплательщик попадает в зону особого внимания налоговых органов.

Поскольку при использовании программы "СБиС++ Электронная отчетность" в программе хранится практически вся информация, передаваемая в налоговые органы (за исключением информации из внешних источников), стало возможным проверить соответствие организации этим критериям, т.е. "взглянуть на организацию глазами налоговиков".

Для запуска такой проверки нажмите "Оценка риска налоговой проверки" в окне реестра налоговой и бухгалтерской отчётности:

Рис. 13-1 – Запуск оценки риска финансовой проверки

Программа рассчитывает критерии риска по данным, хранящихся в базе данных налоговых деклараций.

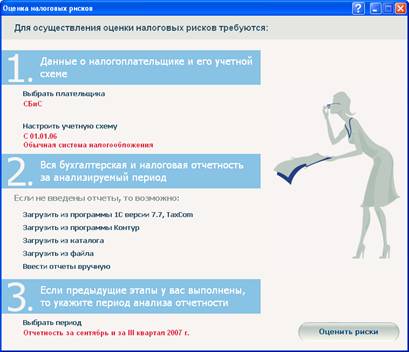

В появившемся окне, следуя подсказкам программы, укажите все необходимые параметры для получения правильной информации: проверьте настройки налогоплательщика и его учётной схемы; загрузите, если необходимо, отчётность, сформированную в других программах; и т.д.

Рис. 13-2 – Настройка оценки риска финансовой проверки

После этого нажмите кнопку "Оценить риски". По результатам проверки выводится подробная информация, в которой расшифровывается, под какие из опубликованных критериев подпадает Ваша организация:

Рис. 13-3 – Вывод результата оценки риска