"Горбуша" или история о том, как недополучить прибыль |

Рассмотрим еще не менее интересную картину беспрецедентно халатного несоблюдения технологии приготовления блюда. В нашей картотеке есть две карточки "Горбуша филе" и "Горбуша с головой потрошеная". Следует учесть, что в первом случае продукт стоит от 100 до 150 рублей, а второй вариант около 70 руб. Два ингредиента сильно отличающиеся по цене. При анализе карточки дешевой горбуши, выяснилось, что продукт вовсю списывается со склада по актам выпуска.

Начинаем разбираться с проблемой, и выясняется, что вместо ингредиента "Горбуша потрошеная" повар может использовать филе горбуши. Оба продукта идут как ингредиенты жареной горбуши. А, в свою очередь, жареная горбуша идет в блюдо "Горбуша под шубой".

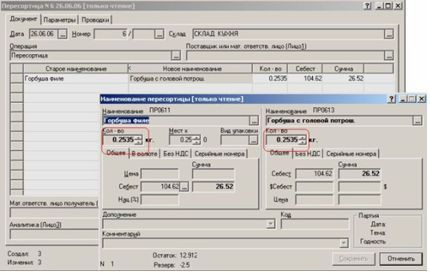

Определив, что может иметь место пересортица, оформляем пересортицу, чтобы компенсировать отрицательное списание. Для нормального учета на складе нельзя допускать такого движения.

Если предположение наше верно и произошла пересортица, то можно оформить 3 акта пересортицы и закрыть отрицательные остатки. Оформляем пересортицу на количество списываемого продукта в минус.

Получим более правильную картину, которая будет выглядеть так и не будет не просчитанных позиций.

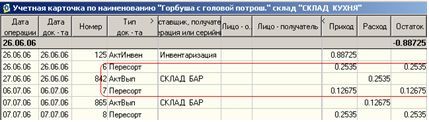

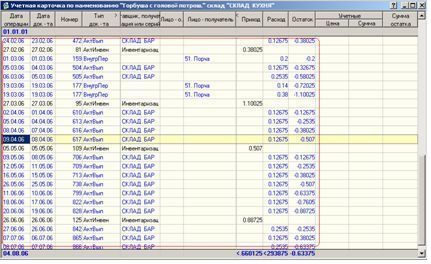

Анализирую причину подобной ситуации, всплывает такая мысль. А не так все просто. Какие могут быть еще причины? А возможно, что состав блюд определен неверно или его не скорректировали под настоящую ситуацию, когда какого-то ингредиента уже нет, а поставляется совсем другой. Попробуем и выясним по карточке "Горбуша потрошеная", был ли приход. Выясняется что по данной карточке вообще полный беспорядок. Анализ движения (<Alt+F1>) за более широкий период показывает следующую картину. Строим справку и видим, что по наименованию не было ни одного прихода и много инвентаризаций, в которые "вылезают" несоответствия по движению.

Ни одного прихода!! Конечно, в каждую инвентаризацию порядок на складе будет скорректирован по остаткам. Но обратите внимание на себестоимость! – Ее нет! И это естественно. В инвентаризацию себестоимость не указали, а в силу того, что ингредиент списывается не просто в глубокий минус, а в минус постоянно, блюда будут иметь не просчитанную себестоимость, и расчетный доход будет ложным.

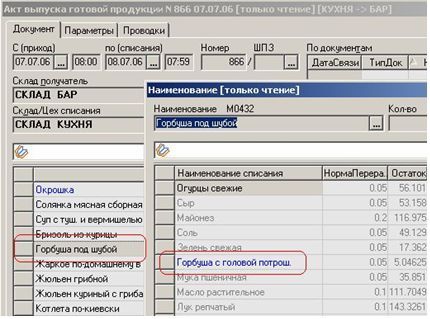

Вкралась мысль о том, что, возможно, какая-то ошибка в списании блюд. Взяв один из последних актов выпуска, видим, что "Горбуша потрошеная" входит в состав блюда "Горбуша под шубой".

И, как видно из рисунка, ингредиент не просчитан. Вероятной причиной неправильного учета может быть то, что действительно уже в составе блюда используется другой ингредиент, а в компьютере в составе все еще числится старый. Чтобы не возникало подобных проблем, необходимо следить за составом блюд и включать в состав блюд только те ингредиенты, по которым осуществляются закупки (оформляется приход).