Сворачивание сальдо по лицам |

По активно-пассивным счетам, по которым ведется аналитический учет, в бухгалтерских отчетах, таких как "Развернутое сальдо и обороты", "Развернутый журнал-ордер" и "Взаиморасчеты", сальдо может быть одновременно и дебетовым и кредитовым. В некоторых случаях хочется увидеть это сальдо в свернутом виде, то есть только дебетовое или кредитовое сальдо.

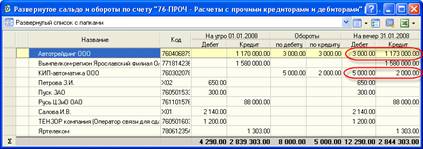

Например, счет 76-ПРОЧ "Расчеты с прочими кредиторами и дебиторами" является активно-пассивным, аналитический учет на счете ведется в разрезе трех аналитик: 1-Контрагент, 2-Договор, 3-Документ. На данном счете может быть отражена дебиторская задолженность покупателя за отгруженный ему товар, сформированная расходной накладной, а также кредиторская задолженность покупателю за перечисленный им аванс, сформированная платежным поручением. При построении обычным образом отчета "Развернутое сальдо и обороты" по счету 76-ПРОЧ, сальдо по контрагенту будет развернутое:

Рис. 16-26 – Развернутое сальдо и обороты по счету 76-ПРОЧ

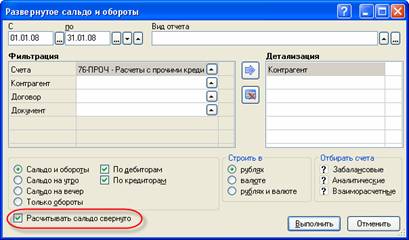

Для того, чтобы получить свернутое сальдо по контрагенту, то есть либо только дебетовое, либо только кредитовое, в параметрах отчета нужно установить флаг "Рассчитывать сальдо свернуто":

Рис. 16-27 – Установка в параметрах отчета

флага

"Рассчитывать сальдо свернуто"

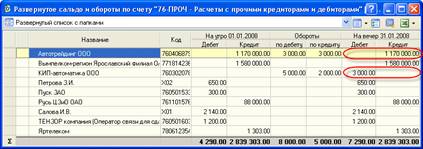

При установке данного флага сальдо рассчитывается только с учетом аналитик, указанных в детализации, без учета остальных (сворачивая их, то есть как будто их нет):

Рис. 16-28 – Сальдо по счету 76-ПРОЧ, рассчитанное свернуто

Сворачивание сальдо имеет смысл только для активно-пассивных счетов. Кроме того, сворачивание сальдо происходит только по неуказанным в детализации аналитикам, но не может быть произведено по субсчетам. Так, например, сальдо по счету 62 "Расчеты с покупателями и заказчиками" полностью свернуть нельзя, так как данный счет имеет субсчета 62-01 "Расчеты с покупателями и заказчиками" (активный) и 62-02 "Расчеты по авансам полученным" (пассивный).