Реформация баланса |

Реформация баланса – это списание прибыли (убытка), полученной организацией за прошедший финансовый год.

Реформацию проводят 31 декабря, после того как в учете будет отражена последняя хозяйственная операция организации.

Реформация баланса состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности компании: 90 "Продажи" и 91 "Прочие доходы и расходы";

2. Включение конечного финансового результата в состав нераспределенной прибыли (непокрытого убытка).

Закрытие счета 90 и 91

Закрытие счета 90 "Продажи" подразумевает "обнуление" всех субсчетов путем списания накопленных на них в течение календарного года сумм на субсчет 90-09 "Прибыль/убыток от продаж".

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 90-01 | Вид деятельности | 90-09 | Вид деятельности |

| 90-09 | Вид деятельности | 90-02, 90-03, 90-04, 90-06, 90-07 |

Вид деятельности |

Аналогичным образом происходит закрытие счета 91 "Прочие доходы и расходы": суммы, накопленные на субсчетах в течение календарного года, списываются на субсчет 91-09 "Сальдо прочих доходов/расходов".

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 91-01 | Прочий доход и расход | 91-09 | Прочий доход и расход |

| 91-09 | Прочий доход и расход | 91-02, 91-03 |

Прочий доход и расход |

Для закрытия счета 90 и 91 в конце отчетного года оформляются бухгалтерские расчеты в папке "ЗАКРЫТИЕ ПЕРИОДА" с правилами операций:

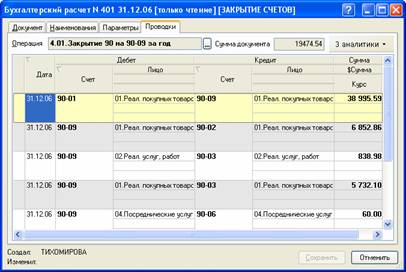

• 4.01. Закрытие 90 на 90-09 за год;

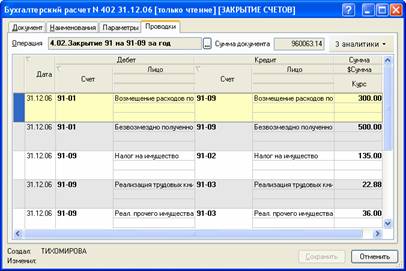

• 4.02. Закрытие 91 на 90-09 за год.

После оформления закрытия счетов по состоянию на 1 января нового отчетного года субсчета счета 90 и 91 сальдо не имеют.

Рис. 14-9 – Закрытие 90 на 90-09 за год

Рис. 14-10 – Закрытие 91 на 90-09 за год

Включение конечного финансового результата в состав нераспределенной прибыли (непокрытого убытка)

В течение года на счете 99 "Прибыли и убытки" отражается финансовый результат деятельности организации. В конце отчетного года (31 декабря) после отражения всех операций нужно определить конечный финансовый результат (чистую прибыль или чистый убыток) и включить его в состав нераспределенной прибыли (непокрытого убытка).

Если организация применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль", то для определения конечного финансового результата необходимо списать суммы, учтенные на субсчетах 99-ОНА, 99-ОНО, 99-ОПНО-01, 99-ППНО-01 и 99-УР на субсчет 99-ФР "Прибыль/убыток отчетного года". В результате на субсчете 99-ФР получаем сумму чистой прибыли (чистого убытка).

Если организация не применяет ПБУ 18/02, то никаких оборотов по субсчетам 99-ОНА, 99-ОНО, 99-ОПНО-01, 99-ППНО-01 и 99-УР нет, и закрывать их на субсчет 99-ФР не требуется.

Сумму чистой прибыли (чистого убытка) отчетного года нужно списать со счета 99-ФР на счет 84 "Нераспределенная прибыль (непокрытый убыток)".

Счет 84 "Нераспределенная прибыль (непокрытый убыток)" предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации. Аналитический учет по счету 84 не ведется. На счете открыты следующие субсчета:

• 84-01 "Прибыль, подлежащая распределению";

• 84-02 "Убыток, подлежащий покрытию";

• 84-03 "Нераспределенная прибыль в обращении";

• 84-04 "Нераспределенная прибыль использованная".

При списании чистой прибыли формируется проводка:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 99-ФР | 84-01 | ||

При списании чистого убытка формируется проводка:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 84-02 | 99-ФР |

||

В результате на 1 января нового отчетного года синтетический счет 99 сальдо не имеет.

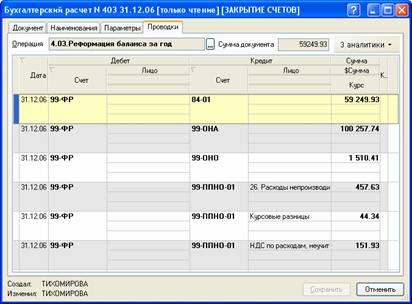

В программе определение и списание конечного финансового результата происходит автоматически при оформлении бухгалтерского расчета в папке "ЗАКРЫТИЕ ПЕРИОДА" с правилом операций "4.03. Реформация баланса за год".

Рис. 14-11 – Реформация баланса за год

Таким образом, для учета финансовых результатов в программе необходимо выполнять следующие операции:

| Операция | Периодичность оформления |

| 2.06.Закрытие 90-09 на 99 | в конце каждого месяца |

| 2.07.Закрытие 91-09 на 99 | в конце каждого месяца |

| 4.01. Закрытие 90 на 90-09 за год | в конце года |

| 4.02. Закрытие 91 на 91-09 за год | в конце года |

| 4.03. Реформация баланса за год | в конце года |