Общие положения |

Основной целью предприятия является получение прибыли. Каждая организация для получения прибыли занимается различными видами деятельности. Для анализа экономической эффективности видов деятельности и принятия управленческих решений рассчитываются показатели финансовых результатов в разрезе этих видов деятельности.

Финансовый результат определяется путем подсчета и балансирования всех прибылей и убытков (потерь) за отчетный период.

Базовыми элементами бухгалтерского учета, формирующими финансовый результат деятельности организации, являются доходы и расходы.

Разница от сравнения сумм доходов и расходов организации представляет собой финансовый результат. Превышение доходов над расходами означает прибыль (прирост имущества организации), а расходов над доходами – убыток (уменьшение имущества). Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка, соответственно, приводит к увеличению или уменьшению капитала организации.

Принятие к учету доходов и расходов организации осуществляется в соответствии с Положениями по бухгалтерскому учету:

• ПБУ 9/99 "Доходы организации", утвержденное приказом Минфина России от 6 мая 1999г. №32н;

• ПБУ 10/99 "Расходы организации", утвержденное приказом Минфина России от 6 мая 1999г. №33н;

• ПБУ 18/02 "Учет расчетов по налогу на прибыль", утвержденное приказом Минфина России от 19 ноября 2002г. №114н.

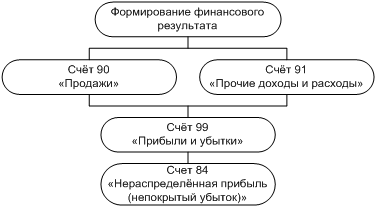

Для обобщения информации о доходах и расходах, а также выявления конечного финансового результата деятельности организации за отчетный период предназначены счета 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыль и убытки", 84 "Нераспределенная прибыль (непокрытый убыток)":

Рис. 14-1 - Формирование финансового результата