Финансовый результат по прочим доходам и расходам |

Для определения финансового результата по прочим доходам и расходам предназначен счет 91 "Прочие доходы и расходы". На счете открыты следующие субсчета:

• 91-01 "Прочие доходы";

• 91-02 "Прочие расходы";

• 91-09 "Сальдо прочих доходов/расходов".

Для заполнения налоговой декларации по НДС на счете 91 выделен субсчет 91-03 "Прочие расходы НДС", аналогично субсчету 90-03, по дебету которого отражается начисленный налог.

Согласно Приказу Минфина РФ "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" для определения финансового результата по каждой операции аналитический учет по счету 91 рекомендуется вести по видам прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции. Виды прочих доходов и расходов в программе хранятся в справочнике "Виды деятельности" в папке "Прочие доходы и расходы". Подробнее об этом справочнике будет рассказано чуть позже.

Кроме того, для построения налоговой декларации по НДС и проверки правильности расчета НДС, аналитический учет на субсчетах 91-01 "Прочие доходы" и 91-03 "Прочие расходы НДС" ведется дополнительно по ставкам НДС, для этого используется третья аналитика. По третьей аналитике требуется определять только обороты, а сальдо в разрезе ставок НДС получать не требуется. Для этого в плане счетов на субсчетах 91-01 и 91-03 у третьей аналитики установлено значение "Только обороты".

Финансовый результат по прочим доходам и расходам определяется путем сопоставления дебетового оборота по субсчетам 91-02 "Прочие расходы", 91-03 "Прочие расходы НДС" и кредитового оборота по субсчету 91-01 "Прочие доходы".

Выявленный результат представляет собой сальдо прочих доходов и расходов за отчетный месяц. Эта сумма (заключительными оборотами) списывается с субсчета 91-09 "Сальдо прочих доходов/расходов" на субсчет 99-ФР "Прибыль/убыток отчетного года".

В случае превышения итогов кредитовых оборотов над итогом дебетовых оборотов (прибыль) делается проводка:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 91-09 | Прочий доход и расход | 99-ФР | |

В случае превышения итогов дебетовых оборотов над итогом кредитовых оборотов (убыток) делается проводка:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 99-ФР | 91-09 | Прочий доход и расход | |

Таким образом, по окончании каждого месяца синтетический счет 91 сальдо на отчетную дату не имеет. Однако все субсчета этого счета имеют дебетовое и кредитовое сальдо, величина которого накапливается с начала января отчетного года. До конца отчетного года никаких списаний по субсчетам 91 счета быть не должно.

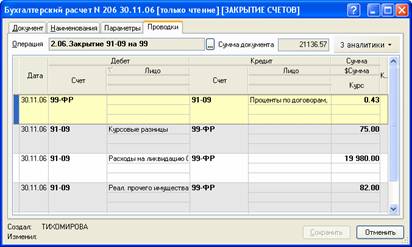

В программе списание сальдо прочих доходов и расходов с субсчета 91-09 на субсчет 99-ФР происходит автоматически при оформлении бухгалтерского расчета в папке "ЗАКРЫТИЕ ПЕРИОДА" с правилом операций "2. 07.Закрытие 91-09 на 99".

Рис. 14-5 – Закрытие 91-09 на 99

Для анализа финансового результата по прочим доходам и расходам, можно построить отчет "Развернутое сальдо и обороты" за месяц по счету 91-09 в разрезе прочих доходов и расходов.

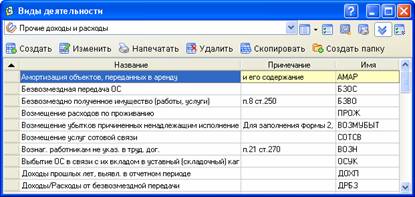

Справочник "Прочие доходы и расходы"

Виды прочих доходов и расходов организации хранятся в справочнике "Виды деятельности" (главное меню "Настройка учета") в папке "Прочие доходы и расходы".

Рис. 14-6 – Внешний вид справочника "Прочие доходы и расходы"

В программе уже имеется список основных видов прочих доходов и расходов, его можно дополнять.

Имеющиеся в стандартной поставке виды прочих доходов и расходов изменять и удалять не рекомендуется, так как они используются в стандартных правилах операций и функциях.

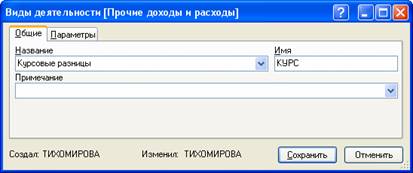

При создании вида прочих доходов и расходов необходимо заполнить поля:

• "Название" – название вида прочих доходов и расходов;

• "Имя" – уникальное обозначение вида прочих доходов и расходов;

• "Примечание" – дополнительная информация о виде прочих доходов и расходов.

Рис. 14-7 – Заполнение полей при создании вида прочих доходов и расходов

У видов прочих доходов и расходов для бухгалтерского и налогового учета на закладке "Параметры" должны быть определены параметры:

• Счет продажи (90,91). Так как финансовый результат по прочим доходам и расходам отражается на счете 91 "Прочие доходы и расходы", значение параметра должно быть "91".

• Тип налоговых расходов. Данный параметр указывают организации, имеющие обязанность по уплате налога на прибыль. Параметр может принимать значения: "Стоим.реал.имущ", "Внереализационные", "Не учитываемые". По умолчанию у прочих расходов устанавливается значение "Внереализационные".

• Тип налоговых доходов. Данный параметр указывают организации, имеющие обязанность по уплате налога на прибыль. Параметр может принимать значения: "Доходы от реализации", "Внереализационные", "Не учитываемые". По умолчанию у прочих доходов устанавливается значение "Внереализационные".

• Не учитывается для УСН. Данный параметр указывают только организации, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения "доходы, уменьшенные на величину расходов". Параметр может принимать значения: "Да" и "Нет". При создании вида деятельности по умолчанию значение параметра устанавливается "Нет". Доходы и расходы, признаваемые для УСН, определены статьей 346.15 и 346.16 Налогового Кодекса РФ. У видов деятельности, доходы (расходы), по которым не входят в данный список, нужно указать значение параметра "Да".

Для удобства указания данных параметров значения по умолчанию уже определены на папке "Прочие доходы и расходы", и при создании видов деятельности в случае необходимости их можно переопределить.

В стандартной поставке на папке "Прочие доходы и расходы" определены следующие значения параметров по умолчанию:

| Параметр | Значение |

| Счет продажи (90,91) | 91 |

| Тип налоговых расходов | Внереализационные |

| Тип налоговых доходов | Внереализационные |

| Не учитывается для УСН | Нет |