Анализ расходов по статьям затрат |

Отчет содержит данные о структуре затрат компании за заданный период времени. Для построения данного отчета в диалоге "Укажите период" есть два дополнительных параметра:

Рис. 14-28 – Диалог параметров для построения отчета

• "Исключить себестоимость покупных товаров" - этот флаг нужен для того, чтобы для торговых компаний не отражать в отчете слишком большую основную статьи затрат - себестоимость.

• "Вид деятельности" - при указании значения анализ производится только по нему, иначе по всем.

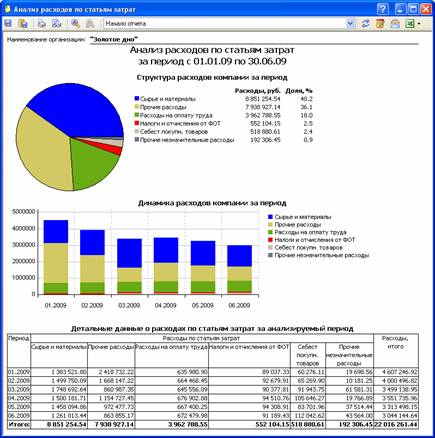

Рис. 14-30 –

Экранная форма анализ расходов

Рис. 14-30 –

Экранная форма анализ расходов

В отчете отражаются затраты без НДС.

Суммы затрат анализируются как сумма оборотов между счетами:

Оборот("90-02", "20+23") + Оборот("90-06", "44") + Оборот("90-07", "25+26"), где по первой аналитике кредита счетов 20, 23, 44 определяются названия статей затрат. То есть анализируется фактическое закрытие счетов затрат на счет финансовых результатов.

Оборот("90-02", "41+10") – отражается как статья "Себест покупн. товаров".

Во всех этих оборотах по дебету счета 90 аналитикой является вид деятельности, при построении отчета по одному виду деятельности именно по этой аналитике производиться фильтрация.

Кроме того, учитываются обороты по дебету счета "91-02", в разрезе первой аналитики по статьям затрат.

Оборот( "99", "68" ) – отражается по статье "Налоги (из прибыли)".