Анализ прибыли и рентабельности в динамике |

Данный отчет позволяет проследить изменение выручки, прибыли и затрат, оценить рентабельность и сравнить ее со среднеотраслевыми показателями.

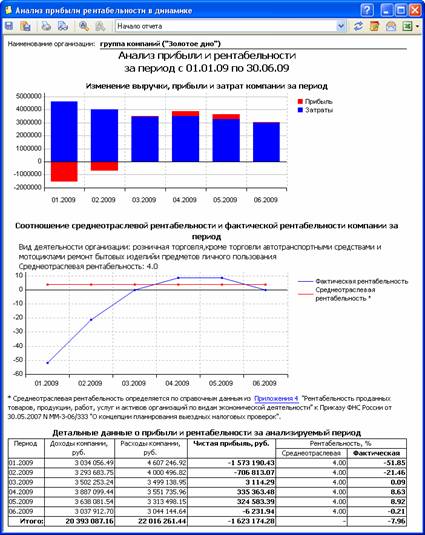

Рис.

14-31 – Экранная форма анализа рентабельности

Рис.

14-31 – Экранная форма анализа рентабельности

Доходы и расходы рассчитываются в точности как в двух предыдущих отчетах и суммы этого отчета совпадают с двумя предыдущими.

Для сравнения фактической рентабельности с среднестатистическими показателями используются данные Приложения к Приказу ФНС России от 30.05.2007 N ММ-3-06/333 "О концепции планирования выездных налоговых проверок". В нем содержатся данные о среднеотраслевой рентабельности по отдельным видам деятельности.