Анализ доходов по видам деятельности |

Отчет содержит данные о структуре доходов компании за указанный период, позволяет проследить динамику их изменения.

Перед тем, как анализировать данные, нужно сначала определить период анализа.

Рис. 14-28 – Диалог параметров для построения отчета

"С – по" - Анализируемый период. Если период составит более 12 месяцев, то будет произведен поквартальный анализ, иначе помесячный.

"Наша организация" - можно построить отчет как по отдельной нашей организации, так и по компании в целом, то есть по всем нашим организациям. Для этого вы можете выбрать нужную организацию из справочника "Наши организации", либо оставить это поле пустым, тогда анализ будет проведен по всей группе компаний.

После нажатия на кнопку "Сохранить" построится выбранный отчет.

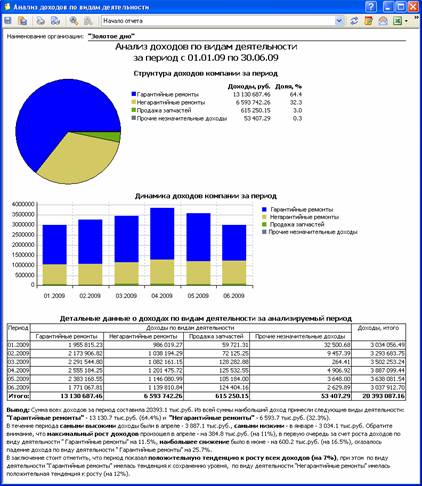

Рис.

14-29 – Экранная форма отчета анализ доходов

Рис.

14-29 – Экранная форма отчета анализ доходов

В конце отчета формируется текстовый вывод, помогающий проследить общую тенденцию доходов в анализируемом периоде, акцентирует внимание на периоды их максимального роста и снижения.

Следует отметить, что в отчете все доходы учитываются без НДС, аналогично всей стандартной бухгалтерской отчетности (форма N2). Названия доходов показываются с определенной степенью детализации, настраиваемой в справочнике "Виды деятельности", подробнее об этом написано далее в разделе "Что необходимо для построения отчетов".

Суммы доходов определяются по как кредитовый оборот по счету 90-01 "Выручка" в разрезе первой аналитики по видам деятельности, за вычетом дебетового оборота по счету 90-03 "НДС". Кроме того, общий оборот по кредиту счета 91-01 "Прочие доходы" за вычетом оборота по счету 91-03 "Прочие расходы НДС" попадает в отчет по виду "Прочие незначительные доходы".

В отчет попадают только статьи доходов, доля которых составляет не менее 5% от общего итога, в противном случае они суммируются в статью "Прочие незначительные доходы". Общее количество отображаемых статей не превышает 10.