Учет расходов на продажу в организациях торговли |

Торговая деятельность складывается из операций, связанных с приобретением товарной продукции, и ее реализацией по более высоким ценам.

Издержки обращения торговых предприятий – это затраты, связанные с доведением товаров от производителя до потребителя.

Учет расходов в торговых организациях осуществляется согласно ПБУ 10/99, и согласно пункту 5 ПБУ 10/99 к расходам по обычным видам деятельности торговых организаций относятся расходы, связанные с приобретением и продажей товаров.

Торговые, снабженческие, посреднические и сбытовые организации ведут учет всех издержек обращения на счете 44 "Расходы на продажу".

В целях планирования, учета и отчетности издержек к счету 44 открыт субсчет 44-01 "Издержки обращения", на котором ведется аналитический учет по статьям затрат (издержкам обращения) и видам деятельности.

На этом субсчете могут быть отражены, в частности, следующие расходы:

• расходы на перевозку товаров;

• расходы на оплату труда;

• отчисления на социальные нужды;

• расходы на аренду и содержание зданий, сооружений, помещений и инвентаря;

• амортизация основных средств;

• расходы на ремонт основных средств;

• расходы по хранению, подработке и упаковке товаров;

• расходы на рекламу;

• представительские расходы;

• другие аналогичные по назначению расходы.

Если при отнесении затрат на счет 44-01, можно указать конкретный вид деятельности, то затраты относятся на него. При этом в качестве аналитик по видам деятельности могут выступать только виды деятельности, связанные с торговлей. Так, например, может быть два вида деятельности: торговля компьютерами, торговля телефонами.

Если затраты нельзя отнести к какому-то конкретному виду деятельности, то они относятся на вид деятельности с условным названием "Общие распределяемые расходы на продажу".

При закрытии счета 44-01 затраты списываются в дебет счета 90-06 "Расходы на продажу" по каждому виду деятельности, за исключением транспортных расходов:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 90-06 | Вид деятельности (со счета 44-01) | 44-01 | Статья затрат |

| Вид деятельности | |||

Расходы, которые собираются на субсчете 44-01 по виду деятельности с условным названием "Общие распределяемые расходы на продажу", списываются на субсчет 90-06 с распределением по видам деятельности пропорционально доле выручки без НДС.

Транспортные расходы

Расходы на транспортировку должны отражаться на счете 44-01 с аналитикой по статье затрат "Транспортные расходы (расходы на торговлю)".

В соответствии спланом счетов расходы на транспортировку в организациях, осуществляющих торговую и иную посредническую деятельность, подлежат распределению между проданным товаром и остатком товара на конец каждого месяца и списываются частично в дебет счета 90-02 "Себестоимость продаж".

Согласно статье 320 Налогового Кодекса РФ сумма транспортных расходов, относящихся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения за отчетный месяц с учетом переходящего остатка на начало месяца. Порядок расчета суммы транспортных расходов, подлежащей списанию в конце месяца, представлен в таблице:

| 1. Сумма транспортных расходов на остаток товаров на начало месяца (сальдо на начало месяца по субсчету 44-01) | 15 000 |

| 2. Сумма транспортных расходов за отчетный месяц (дебетовый оборот по субсчету 44-01 по статье затрат "Транспортные расходы (расходы на торговлю)") | 50 000 |

| 3. Сумма товаров, реализованных за месяц (оборот по дебету счета 90 и кредиту счета 41) | 900 000 |

| 4. Остаток товаров на конец месяца (дебетовое сальдо на конец месяца по счету 41) | 300 000 |

| 5. Средний процент издержек обращения [ (стр.1 + стр.2) : (стр.3 + стр.4) х 100] |

5,42 |

| 6. Сумма транспортных расходов, относящаяся к остатку товаров на конец месяца ( стр.4 х стр.5 : 100 ) | 16 260 |

| 7. Сумма транспортных расходов, подлежащая списанию в конце месяца ( стр.1 + стр.2 – стр.6 ) | 38 740 |

Таким образом, по окончании каждого месяца на субсчете 44-01 остается сумма транспортных расходов, приходящихся на остаток товаров, на конец месяца.

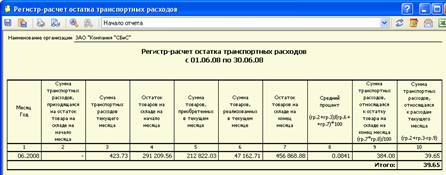

Для проверки расчета суммы транспортных расходов, относящихся к остатку товаров на конец месяца, можно построить отчет "Регистр-расчет остатка транспортных расходов" (меню "Отчеты/ Реестр отчетности"). Подробнее про построение отчетов в реестре отчетности см. главу "Регламентированная внешняя отчетность".

Рис. 13-10 – Регистр-расчет остатка транспортных расходов

В отчете показываются:

1. Месяц и год, за который производится расчет.

2. Сумма транспортных расходов, приходящаяся на остаток товара на складе на начало месяца.

3. Сумма транспортных расходов текущего месяца.

4. Остаток товаров на складе на начало месяца.

5. Сумма товаров, приобретенных в текущем месяце.

6. Сумма товаров, реализованных в текущем месяце.

7. Остаток товаров на складе на конец месяца.

8. Средний процент.

9. Сумма транспортных расходов, относящаяся к остатку товаров на складе на конец месяца.

10. Сумма транспортных расходов, относящаяся к расходам текущего месяца.