Прочие расходы |

К прочим расходам можно отнести расходы:

• на сертификацию и рекламу продукции и услуг;

• на обеспечение нормальных условий труда и мер по технике безопасности;

• расходы по набору работников;

• расходы на оказание услуг по гарантийному ремонту и обслуживанию;

• арендные платежи за арендуемое имущество;

• расходы на содержание служебного транспорта и командировки;

• расходы на юридические, информационные, консультационные, аудиторские услуги;

• различные представительские расходы;

• расходы на хозяйственные нужды и др.

Прочие расходы, связанные с приобретением услуг, отражаются по кредиту субсчета 60-01 "Расчеты с поставщиками и подрядчиками" и дебету счета учета затрат.

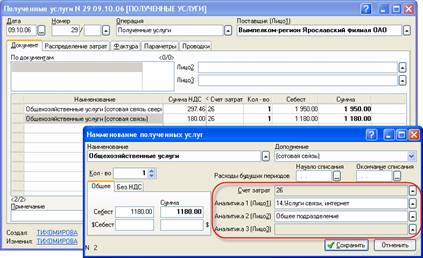

Для отражения расходов, связанных с приобретением услуг, оформляется документ "Полученные услуги", в котором требуется указать счет затрат и аналитики, предусмотренные планом счетов (статью затрат, подразделение и вид деятельности) (подробнее в главе "Учет полученных услуг и РБП").

Счет затрат указывается в наименовании полученных услуг в поле "Счет затрат", статья затрат указывается в поле "Аналитика (Лицо1)", подразделение – в поле "Аналитика (Лицо2)", а вид деятельности – в поле "Аналитика (Лицо3)":

Рис. 13-15 – Указание счета затрат и аналитик в

наименовании

полученных услуг

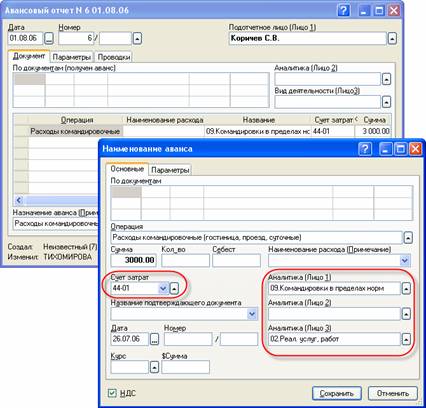

Командировочные расходы, а также расходы на хозяйственные нужды отражаются по кредиту субсчета 71-01 "Расчеты с подотчетными лицами" и дебету счета учета затрат.

Командировочные расходы и расходы на хозяйственные нужды оформляются в программе документом "Авансовый отчет" , в котором требуется указать счет затрат и аналитики (статью затрат, подразделение и вид деятельности) (подробнее в главе "Учет расчетов с подотчетными лицами").

Счет затрат указывается в наименовании аванса в поле "Счет затрат", статья затрат указывается в поле "Аналитика (Лицо1)", подразделение – в поле "Аналитика (Лицо2)", а вид деятельности – в поле "Аналитика (Лицо3)":

Рис. 13-16 – Указание счета затрат и аналитик в наименовании аванса