Признание доходов и расходов в программе |

Для того, чтобы рассчитать налог, уплачиваемый в связи с применением УСН, а также заполнить налоговую декларацию и книгу учета доходов и расходов необходимо рассчитать сумму признаваемых доходов и расходов.

В программе расчет суммы признаваемых доходов происходит автоматически при оформлении документов. Расчет суммы признаваемых расходов также осуществляется автоматически, причем для одних расходов это происходит при оформлении первичных документов, а для других – при выполнении специальных дополнительных операций:

| Вид операции | Порядок признания |

| Доходы от продажи | в первичных документах |

| Материальные расходы, входящий НДС по ним | отдельной операцией в конце каждого квартала |

| Расходы на приобретение товаров, входящий НДС по ним | отдельной операцией в конце каждого квартала |

| Полученные услуги, входящий НДС по ним | отдельной операцией в конце каждого квартала |

| Расходы на оплату труда | отдельной операцией в конце каждого месяца |

| Расходы на хознужды, командировки | отдельной операцией в конце каждого квартала |

| Уплата налогов и сборов | в первичных документах |

| Расходы на приобретение ОС и НМА | в первичных документах |

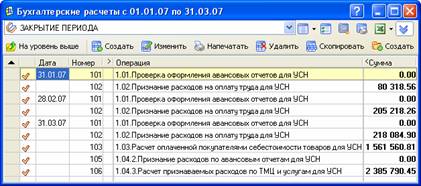

Как видно из таблицы, для признания расходов по оплате труда, по покупке товаров и материалов, по полученным услугам, по расходам на хознужды и командировки требуется выполнить отдельные операции. Эти операции оформляются в реестре документов "Бухгалтерские расчеты" в папке "ЗАКРЫТИЕ ПЕРИОДА":

| № | Название операции | Когда оформляется |

| 1 | 1.01.Проверка оформления авансовых отчетов для УСН | В конце месяца |

| 2 | 1.02.Признание расходов на оплату труда для УСН | В конце месяца |

| 3 | 1.03.Расчет оплаченной покупателями себестоимости товаров для УСН | В конце квартала |

| 4 | 1.04.1.Распределение общехозяйственных расходов при УСН+ЕНВД | В конце квартала при системе налогообложения УСН + ЕНВД |

| 5 | 1.04.2.Признание расходов по авансовым отчетам для УСН | В конце квартала |

| 6 | 1.04.3.Расчет признаваемых расходов по ТМЦ и услугам для УСН | В конце квартала |

Порядок закрытия этих операций должен четко соблюдаться.

Рис. 12-1 – Реестр "Бухгалтерские расчеты". Папка "ЗАКРЫТИЕ ПЕРИОДА"

Проверка оформления авансовых отчетов

Одним из условий признания расходов на покупку товаров, материалов и услуг является оплата поставщику. В случае если оплата или предоплата поставщику осуществляется через подотчетных лиц, то фактом оплаты по кассовому методу считается выдача сотруднику подотчетной суммы. Таким образом, правильность оформления документов по подотчетным лицам влияет и на признание расходов на покупку товаров и материалов.

Для проверки правильности оформления авансовых отчетов и кассовых ордеров в программе предусмотрена операция "1.01.Проверка оформления авансовых отчетов для УСН", которая оформляется в реестре бухгалтерских расчетов в папке "ЗАКРЫТИЕ ПЕРИОДА". Данную операцию рекомендуется оформлять в конце каждого месяца. В результате выполнения данной операции в журнал сообщений выводится список всех несвязанных документов по подотчетным лицам (авансовых отчетов и кассовых ордеров) за проверяемый месяц.

Кроме того, проверить правильность связывания авансовых отчетов с кассовыми ордерами можно, построив "Развернутый журнал-ордер" по счету У71 "Расчеты с подотчетными лицами" с детализацией по сотрудникам и документам.

Более подробно проверка правильности оформления документов по подотчетным лицам рассмотрена в главе "Учет расчетов с подотчетными лицами".

Признание расходов по оплате труда

Для признания расходов на оплату труда в конце каждого месяца, после того, как все сотрудники рассчитаны и сформированы проводки по зарплате, нужно оформить бухгалтерский расчет с правилом операции "1. 02.Признание расходов на оплату труда для УСН".

При закрытии бухгалтерского расчета программа анализирует проводки, сформированные в зарплате, а также проводки, сформированные платежными документами по выплате зарплаты и алиментов, и определяет, какую часть расходов на оплату труда в текущем месяце можно признать расходами УСН. Эта часть расходов помещается в книгу учета доходов и расходов при помощи формирования проводок на счетах упрощенного плана счетов.

В качестве первичного документа в книге доходов и расходов указывается документ "Закрытие зарплаты", который является основанием начисления расходов на оплату труда, а не документы по выплате зарплаты.

Перед выполнением операции по признанию расходов по оплате труда следует проверить, что все сотрудники за месяц рассчитаны, проводки по зарплате сформированы, все платежные документы, связанные с оплатой труда (кассовые ордера на выдачу заработной платы, платежные поручения на перечисления НДФЛ и прочие) закрыты.

Если проводки по зарплате сформированы, и бухгалтерский расчет по признанию расходов за этот месяц закрыт, то программа не позволит открыть период по зарплате и удалить проводки, пока не будет открыт бухгалтерский расчет.

Если необходимо заново сформировать проводки по зарплате за определенный период, необходимо сначала открыть все существующие бухгалтерские расчеты за год, начиная с месяца, в котором изменятся проводки по зарплате, после этого заново сформировать проводки по зарплате, и затем в хронологическом порядке закрыть открытые бухгалтерские расчеты.

Для расшифровки суммы признанных затрат на оплату труда, которую мы видим в книге УСН, предназначено два отчета (меню "Зарплата/ Отчеты"):

• "Проверка признания затрат на оплату труда расходами УСН";

• "Проверка уплаты НДФЛ по сотрудникам для УСН".

Данные отчеты строятся в конце каждого месяца, после выполнения операции "1.02.Признание расходов на оплату труда для УСН". Если данная операция не была выполнена, то отчеты покажут отклонения между затратами, которые могут быть признаны расходами УСН и фактически были признаны таковыми. Если после выполнения операции признания расходов были изменены платежные документы по выплате зарплаты, то отчет так же покажет отклонения. В таком случае нужно перепровести операцию признания расходов.

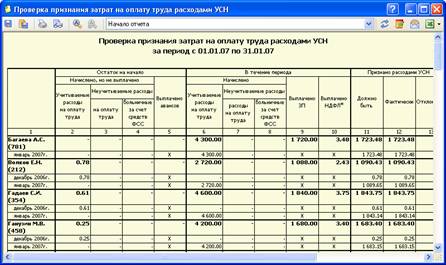

Отчет "Проверка признания затрат на оплату труда расходами УСН" показывает сколько расходов по оплате труда было признано за период и сколько должно быть признано за этот период по каждому сотруднику в разрезе месяцев:

Рис. 12-2 – Отчет "Проверка признания затрат на

оплату труда

расходами УСН"

Отчет состоит из 4-х частей:

• Остаток на начало – показывает сумму начисленных, но невыплаченных расходов, а также сумму выплаченных авансов на начало периода.

• В течение периода – показывает сумму начисленных расходов за период, сумму выплаченной заработной платы и сумму уплаченного НДФЛ. Сумма уплаченного НДФЛ по сотрудникам проверяется другим отчетом "Проверка уплаты НДФЛ по сотрудникам для УСН", о котором будет рассказано далее.

• Признано расходами УСН – показывает сумму фактически признанных расходов за период и сумму расходов, которая должна быть признана за период. Сумма, которая должна быть признана, рассчитывается в отчете заново. Разница между рассчитанной и фактической суммой отражается в графе "Отклонение". Если в отчете есть отклонение, то расходы по оплате труда были признаны неправильно, и следует перепровести бухгалтерский расчет с правилом "1.02.Признание расходов на оплату труда для УСН".

• Остаток на конец – показывает сумму начисленных, но невыплаченных расходов, а также сумму выплаченных авансов на конец периода.

Формулы расчета каждого показателя приведены в конце формы отчета.

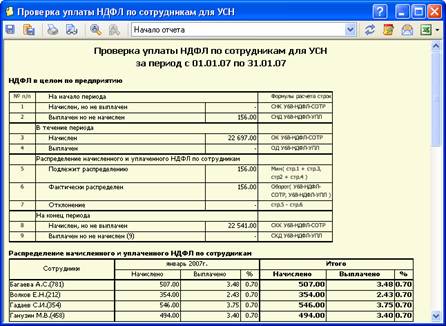

В отчете в графе "Выплачено НДФЛ" показывается распределение уплаты НДФЛ по сотрудникам. Поскольку предприятие платит НДФЛ не за каждого сотрудника в отдельности, а в целом по всем сотрудникам. Величина, указанная в данной графе является расчетной, и проверить правильность ее расчета можно при помощи отчета "Проверка уплаты НДФЛ по сотрудникам для УСН":

Рис. 12-3 – Отчет "Проверка уплаты НДФЛ по сотрудникам для УСН"

Отчет состоит из двух таблиц:

• НДФЛ в целом по предприятию – показывает, сколько НДФЛ начислено и уплачено за период, а также, сколько уплаченного НДФЛ подлежит распределению по сотрудникам и сколько было распределено фактически. Сумма, которая подлежит распределению, рассчитывается в отчете заново. Разница между рассчитанной и фактической суммой отражается в строке "Отклонение".

• Распределение начисленного и уплаченного НДФЛ по сотрудникам – показывает, сколько начислено и уплачено НДФЛ по каждому сотруднику. Распределение НДФЛ по сотрудникам считается правильным, если процент уплаты НДФЛ, указанный в графе "%", за месяц по всем сотрудникам одинаковый.

Если есть отклонение в распределении НДФЛ по сотрудникам в целом по предприятию или процент по какому-либо сотруднику отличается от остальных за месяц, то следует перепровести бухгалтерский расчет с правилом "1. 02.Признание расходов на оплату труда для УСН".

Признание расходов по хознуждам и командировкам

Для признания расходов на хозяйственные нужды и командировки в конце квартала нужно оформить бухгалтерский расчет с правилом операций "1.04.2.Признание расходов по авансовым отчетам для УСН". При выполнении данной операции программа анализирует проводки, сформированные первичными документами и определяет, какая часть расходов по хозяйственным нуждам и командировкам в этом квартале может быть признана расходами УСН.

Для того, чтобы расходы на хозяйственные нужды и командировки были признаны, нужно чтобы были правильно связаны авансовые отчеты и кассовые ордера. Поэтому, перед выполнением данной операции следует проверить оформление авансовых отчетов.

Признание расходов по покупке товаров, материалов, услуг

Для признания расходов на покупку товаров, материалов и услуг, а также расходов по входящему НДС в конце каждого квартала необходимо оформить бухгалтерские расчеты с правилами операций:

• 1.03.Расчет оплаченной покупателями себестоимости товаров для УСН;

• 1.04.3.Расчет признаваемых расходов по ТМЦ и услугам для УСН.

Причем первой должна быть оформлена операция "1. 03.Расчет оплаченной покупателями себестоимости товаров для УСН", и только поле нее оформляется "1. 04.3.Расчет признаваемых расходов по ТМЦ и услугам для УСН".

При выполнении операции "1.03.Расчет оплаченной покупателями себестоимости товаров для УСН" программа анализирует проводки, сформированные первичными документами, и определяет, какая часть реализованных товаров была оплачена покупателем. На сумму оплаченной покупателем себестоимости формируются проводки по счетам упрощенного плана счетов.

Для расчета оплаченной покупателями себестоимости требуется, чтобы все оплаченные в отчетном периоде документы отгрузки были просчитаны и закрыты. Такая проверка осуществляется при выполнении операции "1. 03.Расчет оплаченной покупателями себестоимости товаров для УСН".

Если непросчитанные или незакрытые документы найдены, то они выводятся в журнал сообщений. В этом случае нужно просчитать/закрыть эти документы, после чего закрыть бухгалтерский расчет с операцией "1. 03.Расчет оплаченной покупателями себестоимости товаров для УСН".

При выполнении операции "1.04.3.Расчет признаваемых расходов по ТМЦ и услугам для УСН" программа анализирует проводки, сформированные первичными документами, и определяет, какую часть расходов на покупку товаров, материалов и услуг в текущем квартале можно признать расходами УСН. Эта часть расходов помещается в книгу учета доходов и расходов при помощи формирования проводок на счетах упрощенного плана счетов. В качестве первичного документа в книге доходов и расходов будет указана приходная накладная (для расходов по приобретенным товарам и материалам) и документ "Полученные услуги" (для расходов по услугам).

Для признания расходов по приобретенным товарам и материалам требуется, чтобы все документы отгрузки за отчетный период были просчитаны. Такая проверка осуществляется при выполнении операции "1. 04.3.Расчет признаваемых расходов по ТМЦ и услугам для УСН".

Если непросчитанные документы найдены, то они выводятся в журнал сообщений. В этом случае нужно просчитать документы, после чего перепровести операции по признанию расходов.

В результате признания расходов в книге учета доходов и расходов должны появиться соответствующие записи.

В случае если за отчетный период был произведен пересчет себестоимости или любое изменение и перепроведение первичных документов этого периода, нужно обязательно перепровести операции по признанию расходов.

Следует отметить, что если товары, материалы или услуги были оплачены поставщику через подотчетное лицо, то прежде чем производить признание расходов следует проверить правильность оформления авансовых отчетов и выполнить операцию "1.04.2.Признание расходов по авансовым отчетам для УСН".

Расшифровка

признания расходов на приобретение

товаров и материалов

Для расшифровки признания расходов на приобретение товаров и материалов по каждой накладной используются два отчета, которые формируются в реестре приходных накладных из контекстного меню "Отчеты":

• "Признание расходов для УСН";

• "Признание расходов для УСН (расшифровка)".

Они строятся в конце квартала (года) после оформления операции "1.04.Расчет признаваемых расходов по ТМЦ для УСН".

Перед построением отчета "Признание расходов для УСН" в реестре накладных нужно отобрать документы, признание расходов по которым нужно расшифровать.

При построении указывается текущий проверяемый отчетный период:

Рис. 12-4 – Указание периода при построении

отчета

"Признание расходов для УСН"

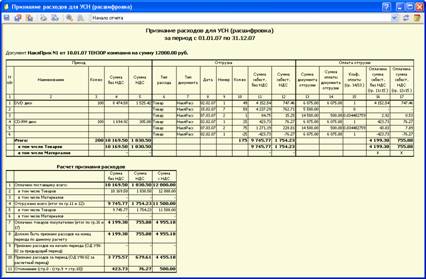

Рис. 12-5 – Экранная форма отчета "Признание расходов для УСН"

"Признание расходов для УСН" представляет собой свернутый отчет, в котором показываются:

• "Оплачено поставщику" – сумма оплаты поставщику приходной накладная;

• "Отгружено" – сумма отгруженных покупателю товаров (сумма переданных в производство материалов);

• "Оплачено покупателем" – сумма оплаты покупателем товаров;

• "Признано расходов на начало периода";

• "Признано расходов за период";

• "Должно быть признано расходов". Рассчитывается, исходя из суммы оплаты поставщику, суммы отгрузки и суммы оплаты от покупателя;

• "Отклонение" – сумма отклонения между затратами, которые должны быть признаны расходами УСН и фактически были признаны таковыми. Рассчитывается по формуле: Отклонение = Должно быть признано расходов - Признано расходов на начало периода - Признано расходов за период.

Если по какой-то накладной возникло отклонение, это значит, что после признания расходов были изменены или перепроведены документы. В этом случае нужно просто перепровести бухгалтерские расчеты с операциями "1.03.Расчет оплаченной покупателями себестоимости товаров для УСН" и "1. 04.Расчет признаваемых расходов по ТМЦ для УСН".

Для более детальной расшифровки расчетов по накладной можно построить отчет "Признание расходов для УСН (расшифровка)". При построении также нужно указать текущий проверяемый отчетный период.

Рис. 12-6 – Экранная форма отчета "Признание расходов для УСН (расшифровка)"

Отчет показывает детальную расшифровку признания расходов по конкретной накладной и состоит из двух таблиц.

Первая таблица разбита на три части:

1. "Приход" – перечисляются все наименования приходной накладной, а также стоимость их приобретения;

2. "Отгрузка" – показывает, насколько и какими документами было отгружено каждое из наименований;

3. "Оплата отгрузки" – заполняется только для товаров и показывает:

• сумму документа отгрузки (графа 13),

• сумму оплаты документа отгрузки (графа 14),

• коэффициент оплаты отгрузки (графа15),

• сумму оплаты каждого из наименований, которая рассчитывается, исходя из суммы отгрузки наименования и коэффициента оплаты отгрузки.

Во второй таблице приведен расчет суммы расходов, которая должна быть признана на конец периода, исходя из показателей, рассчитанных в первой таблице. Кроме того, во второй таблице рассчитывается отклонение между расходами, которые должны быть признаны и расходами, которые фактически были признаны.

Расшифровка признания расходов по полученным услугам

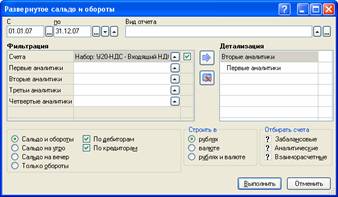

Для расшифровки признания расходов по услугам можно построить отчет "Развернутое сальдо и обороты" за отчетный период по набору счетов У20-СУМ "Начисленные расходы, сумма без НДС" и У20-НДС "Входящий НДС по расходам" с детализацией по второй аналитике (документам покупки) и по первой аналитике (статьям затрат/доходов).

Рис. 12-7 – Формирование развернутого сальдо и

оборотов по набору счетов

У20-СУМ и У20-НДС

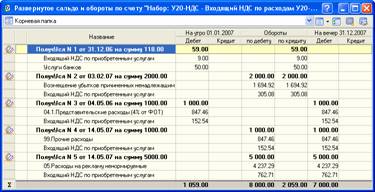

Рис. 12-8 – Развернутое сальдо и обороты по

набору счетов

У20-СУМ и У20-НДС

В отчете показывается:

• Сумма произведенных расходов по услугам за отчетный период (столбец "Оборот по дебету").

• Сумма признанных расходов по услугам за отчетный период (столбец "Оборот по кредиту").

• Сумма непризнанных расходов по услугам на конец отчетного периода (столбец "Конечное дебетовое сальдо").

Расходы по услугам признаются в момент их оплаты, и наличие непризнанных расходов говорит о том, что услуги не были оплачены.

Оплату по документам можно посмотреть, например, построив отчет "Основания и следствия" (<Alt+F1> на документе прихода в отчете).

Для того, чтобы признать расходы по услугам, тем самым уменьшить налоговую базу и, соответственно, единый налог, можно оформить оплату услуг поставщику.

Общие распределяемые расходы при наличии деятельности, переведенной на ЕНВД

Если у организации есть деятельность, переведенная на ЕНВД, то общие распределяемые расходы могут быть признаны расходами УСН только в доле выручки УСН за квартал.

В программе общие распределяемые расходы по товарам, материалам, услугам, хознуждам и командировкам отражаются на отдельном счете У26 "Начисленные распределяемые расходы". Общие распределяемые расходы по оплате труда отражаются на счете У20-ЗП с аналитикой "Распределяемые расходы на оплату труда".

Для того, чтобы признать расходы в доле выручки УСН нужно в конце квартала:

1. Рассчитать долю выручки ЕНВД за квартал ("Бухгалтерские операции / Доля выручки необлагаемой НДС".

2. Выполнить операции по признанию расходов в реестре бухгалтерских расчетов в папке "ЗАКРЫТИЕ ПЕРИОДА":

• Для расходов по оплате труда – операцию "1. 02.Признание расходов на оплату труда для УСН".

• Для расходов по товарам, материалам, услугам, хознуждам и командировкам – операцию "1.04.1.Распределение общехозяйственных расходов при УСН+ЕНВД". После выполнения данной операции следует выполнить операции по признанию расходов по товарам, материалам, услугам, хознуждам и командировкам.