НДС с СМР для собственного потребления |

Выполнение строительно-монтажных работ для собственного потребления, согласно п.1 ст.146 НК является объектом налогообложения НДС. То есть с суммы построенного собственными силами объекта нужно начислить НДС в бюджет.

Налоговая база при выполнении строительно-монтажных работ для собственного потребления определяется, исходя из всех фактических расходов налогоплательщика на их выполнение (п.2 ст.159 НК РФ). В связи с этим, налоговая база определяется, исходя из полной стоимости произведенных строительных работ, включая работы, выполненные собственными силами налогоплательщика, и работы, выполненные привлеченными подрядными организациями (письмо от 16.01.2006 N 03-04-15/01 "О порядке определения после 1 января 2006 года налоговой базы по налогу на добавленную стоимость при выполнении СМР для собственного потребления…").

Проектно изыскательские работы (ПИР) в налоговую базу не включаются, поскольку они не относятся к СМР.

До 2006 года в соответствии с п.10 ст.167 НК РФ моментом определения налоговой базы являлся день принятия на учет соответствующего объекта, завершенного капитальным строительством. С 2006 года таким моментом является последний день месяца каждого налогового периода.

Согласно п.6 ст.171 НК РФ вычетам подлежат суммы налога, начисленные налогоплательщиками при выполнении СМР для собственного потребления. То есть НДС, начисляемый с суммы хозяйственных расходов на СМР, потом в полном объеме вычитается.

Согласно п.5 ст.272 НК РФ с 2009 года такие вычеты производятся на момент определения налоговой базы. То есть в последний день месяца налогового периода.

До 2009 года вычеты производились по мере уплаты в бюджет налога, исчисленного налогоплательщиком при выполнении СМР для собственного потребления. То есть в следующем налоговом периоде.

Следует отметить, что с 2006 года вычетам подлежат лишь те суммы налога, которые исчислены при выполнении работ, связанных с имуществом, предназначенным для осуществления операций, облагаемых НДС, и стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций (п.6 ст.171 НК РФ).

Так как в налоговой декларации суммы НДС с СМР для собственного потребления требуется отражать в отдельной строке, в программе для учета этих сумм НДС используется отдельный субсчет 19-ХОЗ "НДС начисленный при выполнении СМР хоз. способом". Для контроля правильности начисления и возмещения НДС аналитический учет на данном субсчете ведется по капитальным вложениям.

Начисление НДС с СМР для собственного потребления производится ежеквартально по каждому объекту капвложений. На каждый объект выписывается выданный счет-фактура.

В программе счета-фактуры на НДС с СМР для собственного потребления формируются автоматически. Для этого нужно в конце квартала оформить бухгалтерский расчет в папке "НДС/ НДС по ОС" с правилом операций "Начисление НДС с СМР для собственного потребления".

В результате выполнения данной операции формируются счета-фактуры в реестре выданных счетов-фактур в папке "НДС с СМР для собственного потребления", которые нужно только закрыть и распечатать.

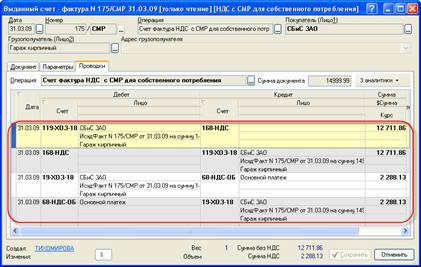

При закрытии счетов-фактур формируются проводки по начислению НДС и делается соответствующая запись в книге продаж, а также формируются проводки по возмещению НДС и делается соответствующая запись в книге покупок:

Рис. 12-38 – Проводки по начислению и возмещению

НДС с СМР

для собственного потребления