НДС по реализованным ценностям |

Согласно НК РФ до 2006 года для начисления НДС в бюджет налоговая база могла определяться организацией либо в момент отгрузки, либо в момент оплаты, это выбирала сама организация и закрепляла в своей учетной политике.

Если на момент начала работы в программе у организации имеются неоплаченные документы до 2006 года, то организации, которые до 2006 года определяли налоговую базу в момент оплаты, при настройке учета на закладке "НДС" должны поставить флаг "Налоговая база НДС до 2006 года определялась по оплате":

Рис. 12-27 – Указание порядка определения налоговой базы НДС до 2006 года

С 2006 года налоговая база по реализации возникает в момент отгрузки.

Для правильного учета НДС специальным образом организуется учет на счете 90 "Продажи". В налоговой декларации по начисленному НДС требуется показывать раздельно реализацию по ставкам налога, при этом нужно показывать как налоговую базу, так и сумму налога. Аналогично в книге продаж требуется показывать налоговую базу и сумму налога по ставкам налогов. Для выделения налоговой базы и суммы налога используются субсчета:

• 90-01 "Выручка";

• 90-03 "НДС".

Для разделения по ставкам НДС на этих субсчетах используется третья аналитика по ставкам налогов.

По кредиту субсчета 90-01 отражается выручка с НДС, по дебету субсчета 90-03 отражается начисленный налог в кредит счета 68-НДС "НДС". Для сверки книги продаж на счете 68-НДС используется вторая аналитика по документам продажи. Сверка книги продаж рассмотрена в разделе "Книга покупок и продаж".

Таким образом, при реализации товаров (работ, услуг) делаются проводки по начислению НДС:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 62-01 | Поставщик | 90-01 | Вид деятельности | Сумма без НДС |

| Договор | ||||

| Документ продажи | Ставка НДС | |||

| 90-03 | Вид деятельности | 68-НДС | Основной платеж | Сумма НДС |

| Документ продажи | ||||

| Ставка НДС | ||||

При формировании проводок по начислению НДС делаются соответствующие записи в книге продаж.

Правила оформления документов

В программе для учета НДС по реализованным ценностям в документах отгрузки (расходных накладных, актах продажи ОС) на закладке "Параметры" должен быть правильно установлен флаг "НДС". Этот флаг следует установить в случае, если операция облагается НДС и организация не освобождена от уплаты НДС.

Флаг "НДС" следует убрать, когда:

• операция не облагается НДС;

• организация освобождена от уплаты НДС;

• организация применяет упрощенную систему налогообложения;

• организация применяет систему налогообложения в виде единого налога на вмененный доход.

При указании в документах отгрузки наименований ТМЦ или услуг, сумма НДС по ним рассчитывается программой автоматически по ставке НДС, определенной в карточке наименования так же, как при оформлении документов поставки.

Выданные счета-фактуры

Счета-фактуры, выдаваемые покупателям, можно оформлять в программе двумя способами: автоматически и вручную.

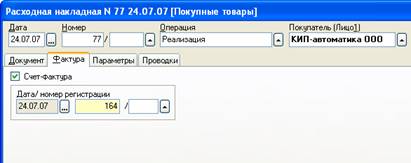

В случае, когда нужно оформить счет-фактуру по одной накладной, рекомендуется использовать автоматическое создание счетов-фактур. Для этого при оформлении расходной накладной на закладке "Фактура" необходимо поставить флаг "Счет-фактура":

Рис. 12-28 – Автоматическое создание выданного счета-фактуры

При сохранении расходной накладной счет-фактура сформируется автоматически в реестре выданных счетов-фактур.

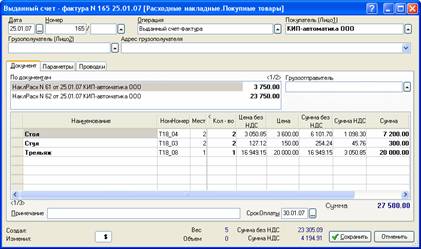

В случае, когда нужно оформить один счет-фактуру на несколько накладных, счет-фактуру следует оформлять вручную в реестре выданных счетов-фактур:

Рис. 12-29 – Ручное создание выданного счета-фактуры

После оформления счета-фактуры его реквизиты будут показаны в расходной накладной на закладке "Фактура".

Подробнее про оформление выданных счетов-фактур см. главу "Учет товаров и материалов" раздел "Реализация ТМЦ".

Для того, чтобы определить, какие

счета-фактуры созданы автоматически, а какие вручную, в реестре у

автоматически созданных счетов-фактур в поле "Состояние"

появляется знак  .

.

Согласно правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утверждены Постановлением Правительства РФ от 02.12.2000 N 914 (ред. от 11.05.2006)) организации должны вести журнал учета выданных счетов-фактур.

В электронном виде в качестве журнала выданных счетов-фактур выступает реестр выданных счетов-фактур. При необходимости его можно распечатать (<Ctrl+P>).