НДС по приобретенным ценностям |

Налогоплательщик имеет право уменьшить общую сумму налога на суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ (п.2 ст.171 НК РФ).

Вычет или возмещение НДС можно произвести при наступлении событий:

1. Оприходован товар и используется для операций, облагаемых НДС.

2. Получен счет-фактура поставщика. Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг) имущественных прав сумм налога к вычету. Счета-фактуры, составленные и выставленные с нарушением порядка, установленного п.5 и 6 ст.169 НК РФ, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

3. Оборудование, не требующее монтажа, принято к учету на счет 01 "Основные средства".

В бухгалтерском учете суммы НДС по приобретенным ценностям отражаются на счете 19 "НДС по приобретенным ценностям".

В налоговой декларации по НДС требуется заполнять строки по разным видам налоговых вычетов. В книге покупок требуется заполнять графы по ставкам налогов. Для этого на счете 19 создаются субсчета по видам приобретаемых товарно-материальных ценностей и по ставкам НДС.

По дебету счета 19 отражается НДС по приобретенным товарно-материальным ценностям в корреспонденции со счетом расчетов с поставщиком.

По кредиту счета 19 в корреспонденции с субсчетом 68-НДС "НДС" отражается возмещение НДС из бюджета.

Таким образом, сальдо по счету 19 отражает сумму еще не возмещенного НДС.

В книге покупок требуется отражать не только суммы НДС, но и налоговую базу, от которой рассчитан этот НДС. Налоговая база отражается на забалансовом счете 119 "База НДС получение и помещение в книгу покупок", проводки по которому делаются параллельно проводкам по счету 19, но не на сумму НДС, а на сумму соответствующей налоговой базы.

Односторонней проводкой по дебету счета 119 отражается база НДС по приобретенным товарно-материальным ценностям.

По кредиту счета 119 в корреспонденции с субсчетом 168-НДС "Возмещение и начисление в бюджет база НДС" отражается база НДС, принятого к возмещению.

Таким образом, при покупке товаров (материалов, работ, услуг) делаются проводки по начислению НДС:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 19-… | Поставщик | 60-01 | Поставщик | Сумма НДС |

| Документ покупки | Договор | |||

| Документ покупки | ||||

| 119-… | Поставщик | Сумма без НДС | ||

| Документ покупки | ||||

При получении фактуры делаются проводки по возмещению НДС:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 68-НДС | Основной платеж | 19-… | Поставщик | Сумма НДС |

| Документ покупки | ||||

| 168-НДС | 119-… | Поставщик | Сумма без НДС | |

| Документ покупки | ||||

При формировании проводок по возмещению НДС делаются соответствующие записи в книге покупок.

Правила оформления документов

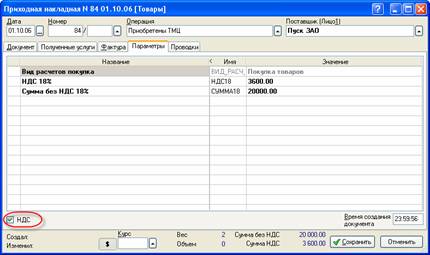

В программе для учета НДС по приобретенным ценностям в документах поставки (приходных накладных, полученных услуг, актов приемки ОС) на закладке "Параметры" должен быть установлен флаг "НДС":

Рис. 12-20 – Флаг "НДС" в приходной накладной

Этот флаг следует установить в случае, если в документе поставщика выделен НДС и:

• организация применяет общий режим налогообложения и не освобождена от уплаты НДС;

• организация применяет упрощенную систему налогообложения.

Флаг "НДС" следует убрать, когда:

• в документе поставщика не выделен НДС;

• организация освобождена от уплаты НДС;

• организация применяет систему налогообложения в виде единого налога на вмененный доход.

При указании в документах поставки наименований ТМЦ или услуг, сумма НДС по ним рассчитывается программой автоматически по ставке НДС, определенной в карточке наименования.

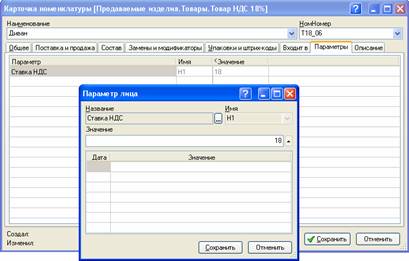

Ставка НДС по ТМЦ указывается в справочнике "Номенклатура" на закладке "Параметры" в параметре "Ставка НДС" (Н1):

Рис. 12-21 – Указание ставки НДС в карточке номенклатуры

Если группа ТМЦ облагается по одной ставке НДС, то эту ставку НДС удобно указывать сразу на папке номенклатуры. Значение ставки НДС в этом случае будет присвоено "по умолчанию" всем карточкам, создаваемым в этой папке. При необходимости это значение можно будет переопределить в карточке номенклатуры.

Ставка НДС по полученным услугам указывается в справочнике "Виды полученных услуг" на закладке "Параметры", так же, как в справочнике "Номенклатура".

Если в документе ТМЦ или услуги облагаются НДС по ставке 0%, например медицинская техника, то для правильного отражения операции в книге покупок флаг "НДС" в документе поставки убирать не нужно. У таких ТМЦ и услуг в справочнике следует установить ставку НДС равную "0".

При закрытии документа формируются проводки на сумму НДС на субсчет счета 19 "НДС по приобретенным ценностям" и на сумму базы НДС на субсчет счета 119 "База НДС получение и помещение в книгу покупок". Субсчет счета 19 и 119 определяется в зависимости от вида расчетов, указанного в документе на закладке "Параметры", и ставки НДС, определенной в карточке наименования. Подробнее про указание и настройку видов расчетов см. главу "Учет взаиморасчетов".

Полученные счета-фактуры

Счет-фактура является документом, служащим основанием для принятия предъявленных продавцом сумм налога к вычету. Поэтому для принятия НДС к вычету в программе нужно обязательно оформлять полученные счета-фактуры, таким образом, если не будет оформлен счет-фактура, НДС не будет принят к вычету или возмещению.

Возможны три варианта получения счетов-фактур и документов поставки:

1. Счет-фактура получен раньше документа поставки.

2. Счет-фактура получен вместе с документом поставки.

3. Счет-фактура получен после документа поставки.

В первых двух случаях счет-фактуру рекомендуется создавать в программе автоматически, при оформлении документа поставки. Если счет-фактура получен раньше документа поставки, то его не нужно оформлять в программе до момента получения документа поставки.

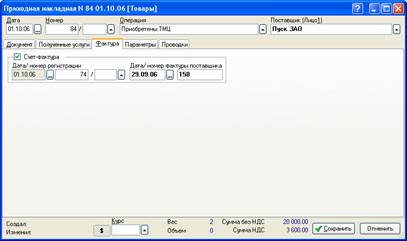

Для автоматического создания счета-фактуры при оформлении документа поставки следует поставить флаг "Счет-фактура" и указать реквизиты полученного счета-фактуры на закладке "Фактура":

Рис. 12-22 – Автоматическое создание полученного счета-фактуры

При сохранении документа поставки счет-фактура сформируется автоматически в реестре полученных счетов-фактур.

В случае, когда счет-фактура поступает после документа поставки, но не позднее 20-го числа следующего месяца, его можно сформировать автоматически, указав реквизиты полученного счета-фактуры в документе поставки. Для этого придется открыть документ поставки, поэтому данный способ могут использовать только небольшие организации, у которых открытие документов поставки ни на что не повлияет.

Если документ поставки открывать по каким-либо причинам нельзя, или же счет-фактура поступает после 20-го числа следующего месяца после получения документа поставки, его требуется оформить вручную в реестре полученных счетов-фактур, при этом в документе поставки флаг "Счет-фактура" на закладке "Фактура" указывать не нужно.

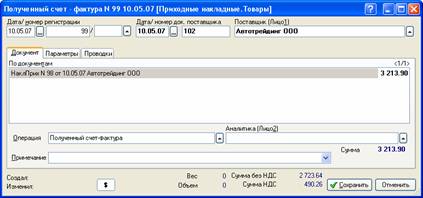

При оформлении счета-фактуры вручную в поле "По документам" следует указать документ поставки:

Рис. 12-23 – Ручное создание полученного счета-фактуры

После оформления счета-фактуры его реквизиты автоматически отражаются в документе поставки на закладке "Фактура".

Подробнее про оформление полученных счетов-фактур см. главу "Учет товаров и материалов" раздел "Поступление ТМЦ".

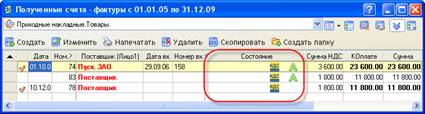

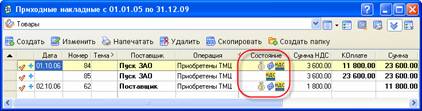

Для того, чтобы определить, какие

счета-фактуры созданы автоматически, а какие вручную, в реестре у

автоматически созданных счетов-фактур в поле "Состояние"

появляется знак  :

:

Рис. 12-24 – Отметка автоматически созданных счетов-фактур

Для контроля получения счетов-фактур у

документов поставки, по которым в программе оформлены

счета-фактуры, в поле "Состояние" появляется знак  .

.

Рис. 12-25 – Отметка документов поставки, по

которым получены

счета-фактуры

Согласно правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утверждены Постановлением Правительства РФ от 02.12.2000 N 914 (ред. от 11.05.2006)) организации должны вести журнал учета полученных счетов-фактур.

В электронном виде в качестве журнала полученных счетов-фактур выступает реестр полученных счетов-фактур. При необходимости его можно распечатать (<Ctrl+P>).

НДС по основным средствам

Порядок вычетов по НДС по основным средствам и нематериальным активам, приобретенным с 2006 года, изложен в п.1 ст.172 НК РФ. Согласно этому пункту вычет производится после принятия на учет данных основных средств и нематериальных активов.

| Вид капитальных вложений |

Порядок принятия к вычету НДС | |

| Условия вычета | Момент вычета | |

| Оборудование, не требующее монтажа (ОС), НМА | Ввод ОС на счет 01* | С месяца постановки на счет 01 (абз.3 п.1 ст.172 НК) или следующим месяцем** |

| Оборудование к установке (ОС, требующие монтажа) | Принятие на учет оборудования на счет 07 | С месяца постановки на счет 07 (абз.3 п.1 ст.172 НК) |

| Строительно-монтажные работы (включая монтаж оборудования) | Принятие на учет СМР на счет 08 | С месяца постановки на счет 08 (п.5 ст.172 НК) |

* Трактовать принятие на учет основных средств, не требующих монтажа, можно либо как дату покупки и постановки на учет на 08 счет, либо дату ввода в эксплуатацию и постановки на 01 счет. Большинство аналитиков считают, что датой "принятия на учет основных средств" является дата ввода объекта в эксплуатацию. Поэтому с целью минимизации налоговых рисков в программе возмещение НДС происходит после ввода в эксплуатацию.

**Спорным вопросом при возмещении НДС по основным средствам, не требующим монтажа, приобретенным с 2006 года, является определение момента возмещения НДС. Одни считают, что таким моментом является последний день месяца ввода в эксплуатацию, другие – первый день следующего месяца после ввода в эксплуатацию. В программе момент возмещения НДС по основным средствам, не требующим монтажа, определяется пользователем в настройке учета на закладке "НДС":

Рис. 12-26 – Указание момента возмещения НДС по

ОС,

не требующим монтажа

Возмещение НДС по ОС производится в первичных документах:

• по оборудованию к установке и строительно-монтажным работам – в приходных накладных и полученных услугах;

• по оборудованию, не требующему монтажа, и НМА – в акте приемки.

Для отдельного учета сумм НДС по ОС, не требующим монтажа, еще не введенным в эксплуатацию, используется субсчет 19-КВ-ОСН "НДС по приобретенным ОС, не требующим монтажа".

Таким образом, НДС по ОС, не требующим монтажа, сначала собирается в дебете субсчета 19-КВ-ОСН, а после ввода в эксплуатацию перемещается в кредит субсчета 19-ОСН "НДС по основным средствам, не требующим монтажа", по которому НДС возмещается обычным образом.

Проводки, формируемые при покупке ОС, не требующего монтажа (приходная накладная):

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 08 | Капитальное вложение | 60-01 | Организация | Сумма без НДС |

| Договор | Договор | |||

| Документ покупки | ||||

| 19-КВ-ОСН | Организация | 60-01 | Организация | Сумма НДС |

| Документ покупки | Договор | |||

| Документ покупки | ||||

Проводки, формируемые при вводе в эксплуатацию ОС, не требующего монтажа (акт приемки):

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 01 | Основное средство | 08 | Капитальное вложение | Сумма без НДС |

| Договор | ||||

| 19-ОСН | Организация | 19-КВ-ОСН | Организация | Сумма НДС |

| Документ покупки | Документ покупки | |||

| 68-НДС | Основной платеж | 19-ОСН | Организация | Сумма НДС* |

| Документ покупки | ||||

*Дата проводок по возмещению НДС по ОС, не требующим монтажа, зависит от момента возмещения НДС, указанного в настройке учета.