Налоговая декларация по налогу на имущество |

В соответствии с главой 30 НК РФ налогоплательщики обязаны по истечении каждого отчетного (налогового) периода представлять в налоговые органы налоговые расчеты по авансовым платежам по налогу (налоговую декларацию).

В соответствии со ст.379 гл.30 НК РФ налоговым периодом признается календарный год, отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Налоговые расчеты по авансовым платежам по налогу предоставляются налогоплательщиками не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Налоговые декларации представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

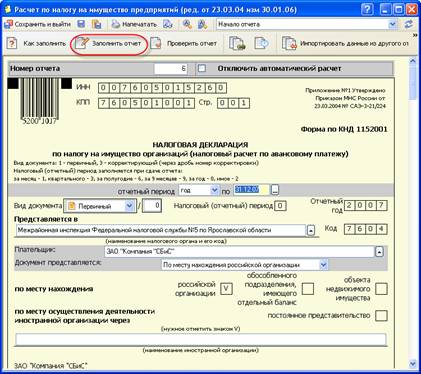

В программе налоговый расчет и декларация формируется в задаче "Электронная отчетность".

Рис. 12-64 – Фрагмент титульного листа декларации по налогу на имущество

Расчет налога производится в декларации по нажатию кнопки "Заполнить отчет" в левом верхнем углу.