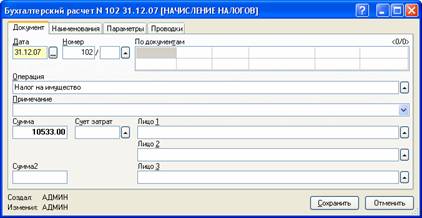

Начисление налога на имущество |

В соответствии с гл.30 НК РФ налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, установленные законами субъектов РФ.

В соответствии с законом ЯО от 1510.03 г. № 46-з, налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 25 марта года, следующего за истекшим налоговым периодом, а авансовые платежи уплачиваются не позднее 25 дней со дня окончания соответствующего отчетного периода.

Начисление налога производится документом "Бухгалтерский расчет", в папке "Начисление налога".

Рис. 12-67 – Начисление налога на имущество

В документе заполняются следующие поля:

• "Дата" - последний день отчетного периода;

• "Операция" - "Налог на имущество поквартально";

• "Сумма" - заносится вручную из декларации (налогового расчета) по налогу на имущество.

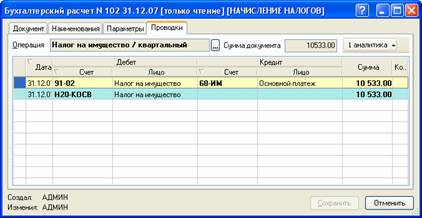

При закрытии бухгалтерского расчета формируются проводки:

Рис. 12-68 – Проводки по начислению налога на имущество