Начальные остатки |

Если организация уже вела учет до начала установки программы, то необходимо завести начальные остатки по НДС:

• по приобретенным ценностям до 2006 года (начальное сальдо по счету 19 "НДС по приобретенным ценностям");

• по реализованным ценностям до 2006 года (начальное сальдо по счету 76-НДС "НДС, отложенный к уплате в бюджет");

• с авансов от покупателей (начальное сальдо по счету 76-АВ "Расчеты по НДС с авансов");

• с СМР для собственного потребления (начальное сальдо по счету 19-ХОЗ "НДС начисленный при выполнении СМР хоз. способом");

• по аренде федерального имущества (начальное сальдо по счету 60-01 "Расчеты с поставщиками и подрядчиками", 19-АФИ-18 "НДС по полученным услугам при аренде федерального имущества" и 60-02 "Расчеты по авансам выданным").

Остатки по НДС по приобретенным и реализованным ценностям заводятся в программу вместе с вводом начальных остатков по задолженности поставщику и задолженности от покупателя. Заведение остатков по задолженности поставщику и задолженности от покупателя рассмотрено в главах "Учет товаров и материалов", "Учет полученных услуг и РБП".

В данном разделе рассмотрено оформление начальных остатков по НДС с авансов и НДС с СМР для собственного потребления.

НДС с авансов полученных

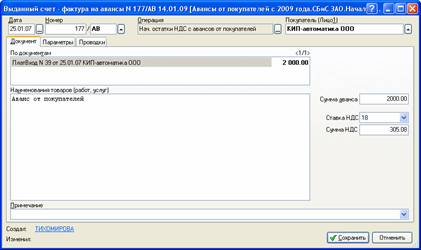

На каждый документ предоплаты от покупателя, по которому есть остатки на начало работы в программе, нужно оформить выданный счет-фактуру на НДС с авансов в папке "Авансы от покупателей 2009/ Начальные остатки":

Рис. 12-62 – Начальные остатки по НДС с авансов полученных

При оформлении документа нужно заполнить следующие реквизиты:

• "Дата" и "Номер" – указывается дата и номер выписанного счета-фактуры на аванс.

• "Операция" – автоматически подставляется операция "Нач. остатки НДС с авансов от покупателей".

• "По документам" – указывается документ на аванс от покупателя. При этом в поле "Сумма связи" нужно указать сумму остатка аванса от поставщика на дату начала работы в программе.

• "Наименования товаров (работ, услуг)" – наименования поставляемых товаров (описание работ, услуг) указываются через запятую или <Enter>. Можно указать одно условное наименование "Аванс от покупателя". Если в основании входящего платежного поручения на аванс указан счет на оплату, то данное поле заполняется автоматически наименованиями из счета.

• "Сумма аванса". По умолчанию устанавливается сумма связи с платежным поручением, то есть сумма остатка аванса.

• "Ставка НДС". По умолчанию устанавливается значение параметра "Ставка НДС" (Н1), указанного на папке счетов-фактур. Если параметр на папке не указан, то по умолчанию устанавливается значение "18". При необходимости ставку НДС в документе можно изменить вручную.

• "Сумма НДС". Рассчитается автоматически, исходя из суммы аванса и ставки НДС.

В документе на закладке "Параметры" должен быть установлен флаг "НДС".

При закрытии документа формируется проводка по счету НДС с авансов полученных (76-АВ "Расчеты по НДС с авансов") на сумму остатка НДС с авансов.

НДС с СМР для собственного потребления

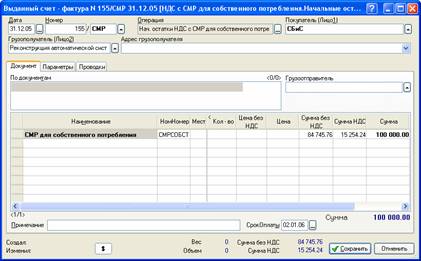

Начальные остатки по НДС с СМР для собственного потребления оформляются в программе выданными счетами-фактурами в папке "НДС с СМР для собственного потребления/ Начальные остатки":

Рис. 12-63 – Оформление начальных остатков по НДС с СМР для собственного потребления

При оформлении счета-фактуры заполняются следующие реквизиты:

• "Дата" и "Номер" – указывается дата (последний день прошлого налогового периода) и номер выписанного счета-фактуры на капитальное вложение. Именно эти реквизиты будут указаны в книге покупок и книге продаж.

• "Операция" – автоматически подставляется операция "Нач. остатки НДС с СМР для собственного потребления".

• "Покупатель" – указывается ваша организация.

• "Грузополучатель (Лицо2)" – указывается капитальное вложение.

На закладке "Параметры" должен быть установлен флаг "НДС".

При создании счета-фактуры в табличную часть документа автоматически подставляется условное наименование "СМР для собственного потребления". У данного наименования в поле "Сумма с НДС" нужно указать сумму СМР. Сумма НДС рассчитается автоматически.

При закрытии документа формируется проводка по счету НДС (19-ХОЗ "НДС начисленный при выполнении СМР хоз. способом") на сумму НДС. Кроме того, первым числом налогового периода (датой начала работы программе) формируется проводка по возмещению НДС и делается соответствующая запись в книге покупок.