Начальные остатки |

Если организация уже вела учет до начала установки программы, то необходимо завести начальные остатки по непризнанным расходам и начальные остатки для расчета единого налога. Начальные остатки по доходам заводить не требуется, так как они не могут быть непризнанными.

Ввод начальных остатков по непризнанным расходам по различным видам расходов имеет свою специфику и рассмотрен в соответствующих главах руководства пользователя:

• ввод начальных остатков по непризнанным расходам на покупку товаров и материалов – в главе "Учет товаров и материалов";

• ввод начальных остатков по непризнанным расходам по услугам – в главе "Учет полученных услуг и РБП";

• ввод начальных остатков по непризнанным расходам на оплату труда – в главе "Учет оплаты труда";

• ввод начальных остатков по непризнанным расходам на хознужды, командировки – в главе "Учет расчетов с подотчетными лицами";

• ввод начальных остатков по непризнанным расходам на приобретение ОС и НМА – в главе "Учет основных средств и НМА".

В данном разделе рассмотрено оформление начальных остатков для расчета единого налога.

Для расчета единого налога необходимо завести начальные остатки по убыткам прошлых лет (начальное сальдо по счету У84) и разницу между суммой минимального и исчисленного налога за предыдущий налоговый период (начальное сальдо по счету УРАЗН), если они имеются на дату начала работы в программе. Эти начальные остатки оформляются в программе бухгалтерскими расчетами в папке "ЗАКРЫТИЕ ПЕРИОДА/ Начальные остатки по УСН".

Убытки прошлых лет

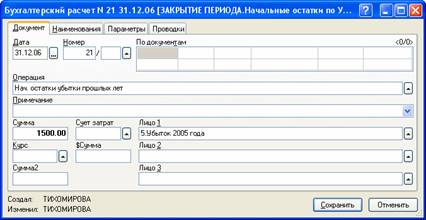

Начальные остатки по убыткам прошлых лет, приходящихся на дату начала работы в программе, оформляются бухгалтерскими расчетами с правилом операций "Нач. остатки убытки прошлых лет":

Рис. 12-16 – Убытки прошлых лет

Так как при заполнении книги учета доходов и расходов убытки прошлых лет требуется разбивать по годам, то начальные остатки по убыткам по каждому году нужно заносить отдельным бухгалтерским расчетом. При оформлении бухгалтерского расчета необходимо заполнить следующие реквизиты:

• "Дата" – указывается дата окончания предыдущего налогового периода (31 декабря).

• "Лицо 1" – указывается год, за который есть непокрытый убыток.

• "Сумма" – указывается сумма непокрытого убытка за год, который указан в поле "Лицо 1".

При закрытии документа формируется односторонняя проводка по дебету счета У84 "Убытки прошлых лет".

Разница между суммой минимального и исчисленного налога

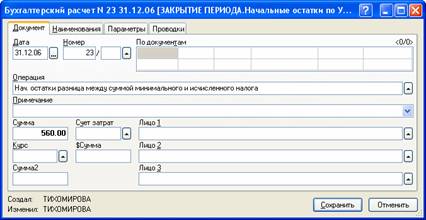

Разница между суммой минимального и исчисленного налога за предыдущий налоговый период заносится бухгалтерским расчетом с правилом операций "Нач. остатки разница между суммой минимального и исчисленного налога":

Рис. 12-17 – Разница между суммой минимального и исчисленного налога за предыдущий налоговый период

При оформлении бухгалтерского расчета необходимо заполнить следующие реквизиты:

• "Дата" – указывается дата окончания предыдущего налогового периода (31 декабря).

• "Сумма" – указывается сумма разницы между суммой минимального и исчисленного налога за предыдущий налоговый период.

При закрытии документа формируется односторонняя проводка по дебету счета УРАЗН "Разница между суммой минимального и исчисленного налога".