Ввод начальных остатков |

Начиная работать с программой, необходимо ввести начальные данные, которые позволят правильно осуществлять расчет зарплаты и вести бухгалтерский учет.

В случае, если организация начинает работать в программе с момента создания, то ввод начальных остатков не требуется.

Рассмотрим, что влияет на объем начальных данных, необходимый для работы программы.

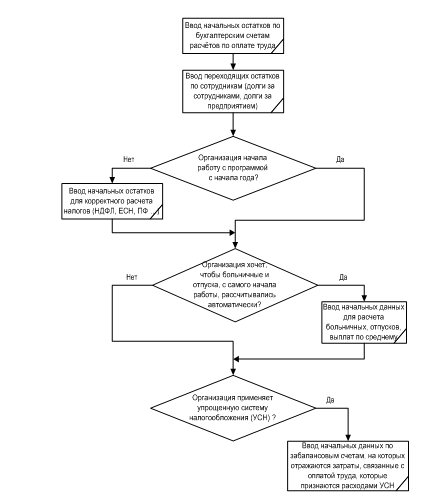

Рис. 11-3 - Общая схема ввода начальных данных

Остановимся подробно на каждом этапе ввода начальных данных.

Ввод начальных остатков по бухгалтерским счетам расчетов по оплате труда

Остатки по бухгалтерским счетам, относящимся к расчету зарплаты, в программе оформляются документом "Фиксация остатков на счетах" (в меню "Бухгалтерия"). В этом документе необходимо рассчитать остатки по следующим счетам:

• "70" – кредитовое сальдо - задолженность по оплате труда;

• "76-ДЕП" – кредитовое сальдо в разрезе сотрудников – задолженность по депонированным суммам;

• "76-ИСП" – кредитовое сальдо в разрезе получателей алиментов, штрафов и т.д., а также в разрезе видов алиментов (на почту, в банк, в кассу) - задолженность перед получателями алиментов;

• "68-НДФЛ" – задолженность перед бюджетом (либо задолженность бюджета) по НДФЛ;

• "69–ПФ-НЧУ" - задолженность перед бюджетом (либо задолженность бюджета) по взносам на обязательное пенсионное страхование, накопительной части;

• "69–ПФ-СЧУ" - задолженность перед бюджетом (либо задолженность бюджета) по взносам на обязательное пенсионное страхование, страховой части.

Ввод переходящих из месяца в месяц остатков (долга за предприятием, долга за сотрудником)

Переходящие с месяца на месяц остатки вводятся документом "Приказ по зарплате", с указанием вида начисления/удержания "Остатки с прошлого месяца", в месяце расчета начала работы с программой. В приказе указываются сотрудники, и суммы переходящих долгов - положительных в случае задолженности предприятия перед сотрудником, и отрицательные в случае задолженности сотрудника перед предприятием.

Ввод начальных остатков для корректного расчета налогов (НДФЛ, ЕСН, страховые взносы на обязательное пенсионное страхование (ПФ) и др.)

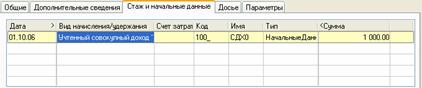

Начальные данные по налогам вводятся в карточке сотрудника (закладка "Стаж и начальные данные"):

Рис. 11-4 – Именно на этой закладке вносятся начальные сведения по сотруднику

Данные вводятся по каждому месяцу. Нужные начисления/удержания выбираются из папки "НАЛОГИ", которые используются в текущей работе. Например, для полного ввода начальных данных по страховым взносам на обязательное пенсионное страхование необходимо ввести непосредственно налоговую базу страховых взносов в разрезе месяцев (вид начисления/удержания "Налоговая база ЕСН"), льготы по ЕСН (вид начисления/удержания "Льгота по ЕСН (инвалиды)"), а также непосредственно суммы страховых взносов (виды начислений/удержаний "ЕСН-ПФ СЧ (нал. вычет)", "ЕСН-ПФ НЧ (нал. вычет)"). Таким образом, для правильного ввода начальных данных по налогам необходимо внимательно изучить содержание папки "НАЛОГИ", определить, какие из представленных в ней видов начислений/удержаний необходимо ввести по каждому из сотрудников. Хочется отметить, что ввод этих данных - процесс достаточно трудоемкий и по продолжительности занимает много времени. Поэтому рекомендуется(!) вместо ввода начальных остатков рассчитать зарплату сотрудникам с начала года до месяца начала работы с программой. При этом суммы налогов рассчитаются автоматически.

Ввод начальных данных для расчета больничных, отпусков и прочих выплат по среднему

Для автоматического расчета выплат по среднему необходимо, чтобы в программе были исходные данные по сотруднику за предшествующие 12 месяцев. Для ввода этих данных используются специальные виды начислений/удержаний "База для расчета больничного (до работы с программой)" и "База для расчета отпуска и др. выплат по среднему (до работы с программой)" из папки "НАЧАЛЬНЫЕ ОСТАТКИ". Нужно отметить, что у сотрудника при этом должна быть правильно оформлена история должностей в течение всего расчетного периода. Начальные данные вводятся табелем по текущей должности в конкретном месяце расчетного периода, с указанием фактического и планового времени и суммы учитываемых выплат в данном месяце. Если сотруднику рассчитывается и больничный, и отпуск, то в нужном месяце (месяцах) ему вводятся два табеля для одной должности, в котором указываются разные виды начислений/удержаний, разные суммы и данные о времени. Для облегчения этого процесса, предлагается эти начальные данные вводить только по мере необходимости, а не сразу всем сотрудникам предприятия.

Ввод начальных данных по забалансовым счетам, на которых отражаются затраты, связанные с оплатой труда, которые признаются расходами УСН

Начальные данные оформляются документом "Приказ по зарплате" (рис. 11-30) в месяце расчета, предшествующему месяцу начала работы с программой. В поле "Вид начисления/удержания" необходимо указать следующие виды из папки "НАЧАЛЬНЫЕ ОСТАТКИ":

• Остаток начисленного, но не перечисленного НДФЛ 9%, 13%, 30% и 35%.

Этим видом начисления/удержания оформляются суммы начисленного, но неперечисленного в бюджет НДФЛ в разрезе сотрудников. Общая сумма по всем сотрудникам должна совпадать с кредитовом сальдо по счету 68-НДФЛ. После закрытия периода, на основании данного начисления/удержания формируются следующие проводки:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| У70 | Сотрудник | У68-НДФЛ-СОТР | Сотрудник | Сумма начисленного, но не перечисленного НДФЛ |

| Документ закрытия зарплаты | ||||

• Остаток начисленной, но не выплаченной з/п, которая признается расходом УСН.

• Остаток начисленной, но не выплаченной з/п, которая НЕ признается расходом УСН.

При заполнении строк приказа по каждому сотруднику необходимо указать сумму начисленной, но не выплаченной зарплаты, которая признается, или НЕ признается расходом УСН. Обратите внимание, что указываются именно суммы начисленной зарплаты, а не сумма на руки. То есть это не кредитовое сальдо по 70 счету, а сумма, которая включает и сумму НДФЛ, и выплаты по исполнительным листам, то есть сумма начисленной заработной платы без учета удержаний. К затратам на оплату труда, которые не признаются расходами УСН, относятся в частности все пособия, которые выплачиваются за счет средств ФСС.

При закрытии периода, делаются следующие проводки:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| У20-ЗП | Статья затрат | У70 | Сотрудник | Сумма начисленной, но невыплаченной заработной платы |

| Документ закрытия зарплаты | ||||

Приказ оформлен, период закрывается, что приводит к формированию необходимых проводок.