Дополнительные страховые взносы в ПФ |

Порядок расчета

Начиная с 01.01.2009 года, в соответствии с изменениями в законе №56-ФЗ, сотрудник имеет право написать заявление об уплате дополнительных страховых взносов в ПФ через работодателя. В заявлении он указывает либо сумму ежемесячно уплачиваемых взносов, либо процент от базы для начисления страховых взносов на обязательное пенсионное страхование.

Взносы могут уплачиваться за счет средств

• Сотрудника;

• Работодателя.

Таким образом работодатель может уплачивать из собственных средств взносы в пользу застрахованных лиц. Решение об уплате взносов работодателя оформляется либо отдельным приказом, либо вносится в коллективный или трудовой договор.

Независимо от способа уплаты взносов, работодатель, получивший заявление об уплате дополнительных взносов от своего работника, должен в течение трех рабочих дней направить это заявление в территориальный орган Пенсионного фонда РФ по месту регистрации в качестве страхователя.

Дополнительные взносы начисляются с 1-го числа месяца, следующего за месяцем получения заявления. Взносы исчисляются работодателем ежемесячно, отдельно в отношении каждого застрахованного лица.

Уплата взноса производится единым платежом и оформляется отдельным платежным поручением. Одновременно с перечислением дополнительных взносов работодатель формирует реестр застрахованных лиц, форма ДСВ-3.

Оформление в программе

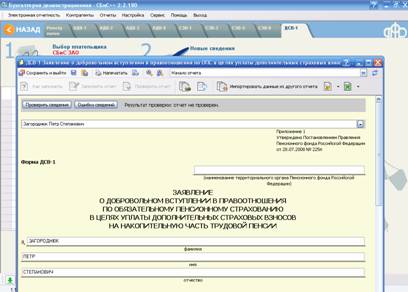

Заявление оформляется в задаче "Электронная отчетность", в разделе "ПФР", на закладке ДСВ-1.

Рис. 11-72 – Заявление сотрудника о намерении уплачивать дополнительные страховые взносы на накопительную часть трудовой пенсии

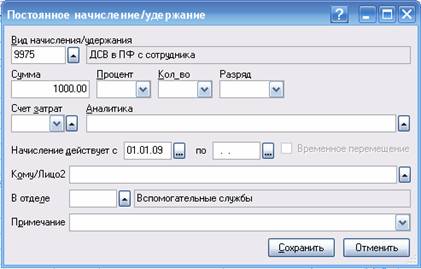

Расчет дополнительных взносов в ПФ, уплачиваемых сотрудником через работодателя оформляется в программе постоянным начислением удержанием сотрудника (в таблице "Постоянные начисления/удержания" в карточке сотрудника). При этом заполняются следующие поля:

Рис. 11-73 – Данные для начисления дополнительных взносов в ПФ

• "Вид начисления/удержания" - "ДСВ в ПФ с сотрудника" или "ДСВ в ПФ с работодателя", выбирается из справочника видов начислений/удержаний, из папки "НАЛОГИ/ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ В ПФ".

• "Сумма" – если сотрудник указал в заявлении сумму ежемесячного дополнительного взноса;

• "Процент" – если сотрудник указал в заявлении процент ежемесячного дополнительного взноса;

• "Начисление действует с" – указывается дата, начиная с которой сотрудник уплачивает дополнительные взносы в ПФ. Дата должна быть не раньше 01.01.2009 года.

• "ШПЗ" – нужно оставить пустым.

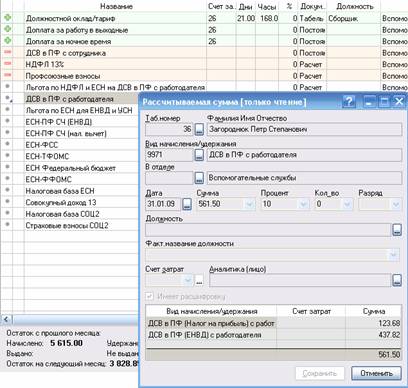

После расчета сотрудника в его расчетном листке появятся следующие записи:

Рис. 11-74 – Расчетный листок при уплате дополнительных взносов в ПФ

• "ДСВ в ПФ с сотрудника" - сумма ежемесячного дополнительного взноса на накопительную часть трудовой пенсии, уплачиваемого за счет средств сотрудника;

• "ДСВ в ПФ с работодателя" - сумма ежемесячного дополнительного взноса, уплачиваемого за счет средств работодателя. Открыв эту запись для просмотра, можно увидеть распределение сумм по режимам налогообложения;

• "Льгота по НДФЛ и ЕСН на ДСВ в ПФ" - рассчитывается автоматически, пока сумма начисленных взносов за счет средств работодателя не превысит 12000 рублей (ст. 217, 238 НК РФ).

В соответствии с п.4 ст.3 закона № 55-ФЗ взносы работодателя в пользу работников, уплачиваемые за счет собственных средств, включаются в состав затрат, учитываемых при исчислении налога на прибыль, в качестве расходов на оплату труда.