Контроль взаиморасчетов |

При контроле бухгалтерских взаиморасчетов необходимо:

1. Определить текущий долг и историю сальдо по одному контрагенту.

2. Определить общий долг в разрезе контрагентов или по группе, или набору клиентов.

3. Определить, какими документами сформирован долг.

4. Проконтролировать зачет авансов, взаимозачеты, а также связывание документов.

5. Инвентаризировать расчеты с контрагентами и определить просроченную задолженность.

6. Определить дату возникновения задолженности и просроченную задолженность.

Определение текущего долга и истории сальдо по контрагенту

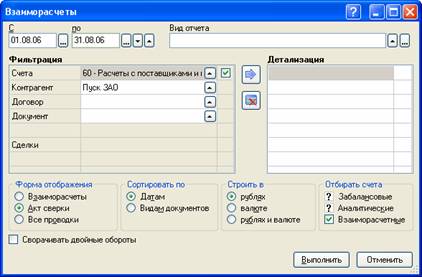

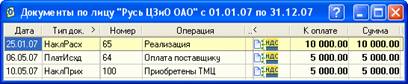

Для определения текущего долга и истории сальдо по контрагенту используется отчет "Взаиморасчеты" , который можно построить в справочнике "Организации и ЧП" (<Alt+F2> на записи организации) или из главного меню программы.

Для построения отчета требуется задать необходимые параметры фильтрации:

• "С…по" – период, за который производится анализ взаиморасчетов.

• "Счета" – счета расчетов.

• "Контрагент" – организация, по которой строится отчет. При формировании отчета из справочника "Организации и ЧП" организация подставляется автоматически.

• "Договор" – договор, по которому строится отчет. Если взаиморасчеты с контрагентом ведутся по договорам, и требуется определить текущий долг по конкретному договору, то его можно указать в поле "Договор".

• "Форма отображения" – форма отображения отчета: взаиморасчеты, акт сверки, все проводки.

Рис. 10-44 – Задание параметров фильтрации в отчете "Взаиморасчеты"

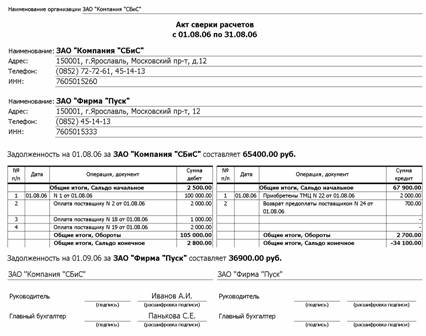

Рис. 10-45 – Экранная форма акта сверки расчетов

Сформированный отчет можно распечатать.

Рис. 10-46 – Печатная форма акта сверки расчетов

Определение общего долга в разрезе контрагентов или по группе контрагентов

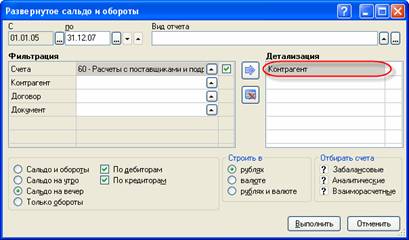

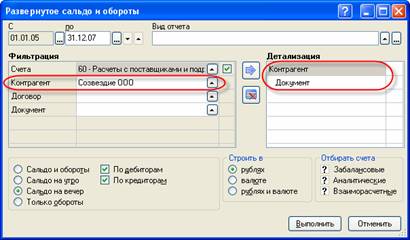

Для определения общего долга в разрезе контрагентов можно построить "Развернутое сальдо и обороты" по взаиморасчетным счетам с детализацией по контрагентам.

Рис. 10-47 – Формирование развернутого сальдо и

оборотов по счету 60

с детализацией по контрагентам

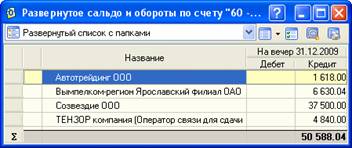

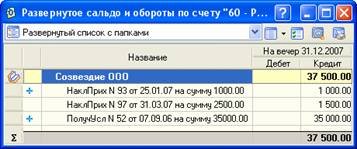

Рис. 10-48 – Развернутое сальдо и обороты по

счету 60

с детализацией по контрагентам

Развернутое сальдо и обороты также можно строить не по всем контрагентам, а по группе. Для этого при формировании отчета в поле "Контрагент" можно указать сразу несколько контрагентов из справочника: их нужно отметить пробелом, и при нажатии <Enter> они попадут в поле "Контрагент". Кроме того, если справочник разбит на папки, то в поле "Контрагент" можно указать папку (<Ctrl+Enter>).

Определение, какими документами сформирован долг

Чтобы определить, какими документами по данным бухгалтерского учета сформирован долг по контрагенту, нужно построить "Развернутое сальдо и обороты" с фильтрацией по этому контрагенту и детализацией по документам. При формировании отчета в поле "Контрагент" нужно указать требуемого контрагента:

Рис. 10-49 – Формирование развернутого сальдо и оборотов с фильтрацией по контрагенту и детализацией по документам

В результате в отчет попадут только документы по указанному лицу.

Рис. 10-50 – Развернутое сальдо и обороты по

контрагенту

с детализацией по документам

Контроль зачета авансов и взаимозачетов

Для получения достоверной информации о задолженности необходимо, чтобы документы были связаны, то есть, чтобы не было одновременно дебиторской и кредиторской задолженности по лицу. Это также важно для учета НДС, например НДС с авансов.

Для контроля связывания документов нужно построить "Развернутое сальдо и обороты" на конец периода по счетам расчетов (счету 60 и 62) в разрезе контрагентов.

Чтобы не задавать все эти параметры каждый раз

при построении отчета, настройку можно сохранить в конфигурации

диалога по нажатию кнопки  , которая находится

рядом с полем "Вид отчета". И в дальнейшем вместо указания

параметров, можно будет просто выбирать сохраненную конфигурацию в

поле "Вид отчета".

, которая находится

рядом с полем "Вид отчета". И в дальнейшем вместо указания

параметров, можно будет просто выбирать сохраненную конфигурацию в

поле "Вид отчета".

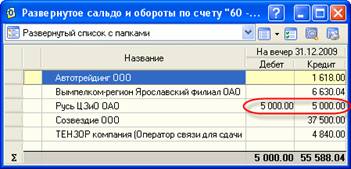

Появление одновременно дебетового и кредитового сальдо по одной организации может означать, что:

• документы отгрузки не были связаны с оплатой, то есть не был произведен зачет авансов;

• не был оформлен взаимный зачет задолженностей.

Рис. 10-51 – Дебетовое и кредитовое сальдо по лицу

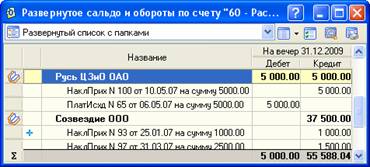

Для определения того, какие документы не были связаны, можно:

• перестроить развернутое сальдо (<Ctrl+Q> в отчете) с детализацией по контрагентам и документам. В построенном отчете будут показаны все документы, по которым есть задолженность на конец периода, в том числе документы, которые были оформлены в прошлые периоды.

Рис. 10-52 – Документы, по которым есть задолженность на конец периода

• просмотреть документы по лицу (<Alt+F1> на записи организации в отчете). В этом реестре отображаются все оплаченные и неоплаченные документы, оформленные за указанный период. Их можно открывать и связывать прямо в этом реестре.

Рис. 10-53 – Документы по лицу

После связывания документов и оформления взаимозачетов нужно снова построить развернутое сальдо и обороты с детализацией по контрагентам. И если сальдо по каждому контрагенту получилось либо дебетовым, либо кредитовым, то документы связаны правильно, информация о задолженности достоверна, и можно рассчитывать НДС и готовить бухгалтерскую отчетность.

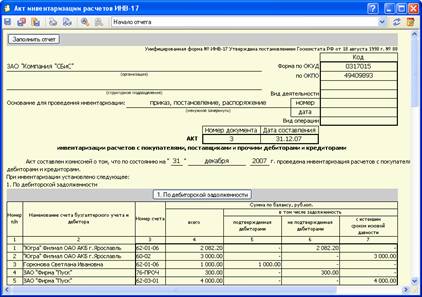

Инвентаризация расчетов с контрагентами и определение просроченной задолженности

В конце года перед подготовкой бухгалтерской отчетности каждая организация должна провести инвентаризацию расчетов. Результаты инвентаризации подтверждаются актом по форме ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" (Постановление Госкомстата РФ от 18.08.1998 N 88 "Об утверждении Унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"). По результатам инвентаризации организация принимает решение о списании просроченной задолженности или продлении срока исковой давности по ней.

В акте инвентаризации расчетов отражаются суммы дебиторской и кредиторской задолженности, как подтвержденной, так и не подтвержденной дебиторами и кредиторами, а также суммы задолженности с истекшим сроком исковой давности.

В программе "Акт инвентаризации расчетов ИНВ-17" строится в реестре отчетности и заполняется автоматически по данным бухгалтерского учета.

Рис. 10-54 – Экранная форма акта инвентаризации расчетов ИНВ-17

Сформированный акт инвентаризации можно распечатать в форме, утвержденной Постановлением Госкомстата РФ от 18.08.1998 N 88.

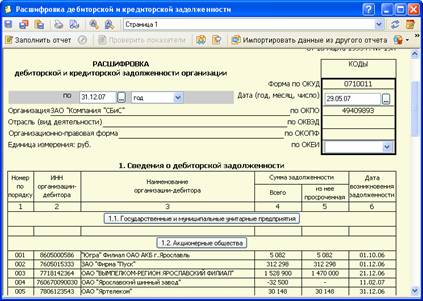

Определение даты возникновения задолженности и просроченной задолженности

Для определения структуры и даты возникновения задолженности, а также выявления просроченной задолженности можно построить форму отчетности "Расшифровка дебиторской и кредиторской задолженности" (задача "Электронная отчетность"). Данная форма отчетности строится каждый квартал и подшивается вместе с другими формами бухгалтерской отчетности. Форма является необязательной, но ее могут потребовать налоговые органы.

В программе форма заполняется автоматически по данным бухгалтерского учета, в ней отражаются показатели, характеризующие состояние дебиторской и кредиторской задолженности в целом по организации, включая показатели деятельности филиалов и иных обособленных подразделений, независимо от их местонахождения.

Рис. 10-55 – Расшифровка дебиторской и кредиторской задолженности