Бухгалтерские счета учета взаиморасчетов |

Взаиморасчеты с поставщиками и покупателями учитываются на счетах:

• 60 "Расчеты с поставщиками и подрядчиками";

• 62 "Расчеты с покупателями и заказчиками";

• 76 "Расчеты с разными дебиторами и кредиторами".

На счетах 60 "Расчеты с поставщиками и подрядчиками" и 62 "Расчеты с покупателями и заказчиками" выделены субсчета по авансам.

Аналитический учет на счетах расчетов ведется в разрезе трех аналитик:

1. Контрагентов.

2. Договоров.

3. Документов.

По счетам авансов в качестве третьей аналитики выступает платежный документ, а по счетам отгрузки – документ отгрузки.

Бухгалтерский учет взаиморасчетов ведется в системе СБиС++ оперативно, то есть бухгалтерские проводки формируются сразу при оформлении документов. При этом формирование проводок происходит автоматически на основании заполненных реквизитов документа.

При оформлении оплаты формируются проводки:

• по начислению аванса, если в основании не указаны документы отгрузки, или сумма связи с ними меньше суммы оплаты;

• по погашению задолженности поставщику или покупателя в случае, если в документе оплаты указан документ отгрузки:

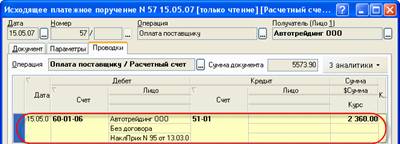

Рис. 10-36 – Проводка по авансу

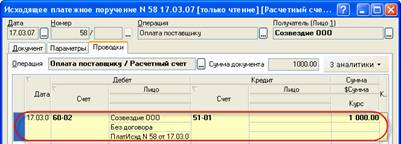

Рис. 10-37 – Проводка по погашению долга поставщику

При оформлении отгрузки формируются проводки:

• по отражению задолженности поставщику или покупателя;

• по зачету ранее оформленного аванса, если в основании указаны документы предоплаты:

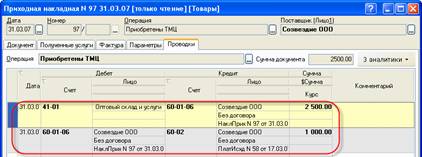

Рис. 10-38 – Проводки по отражению задолженности поставщику и зачету ранее оформленного аванса