Авансы, полученные от покупателей |

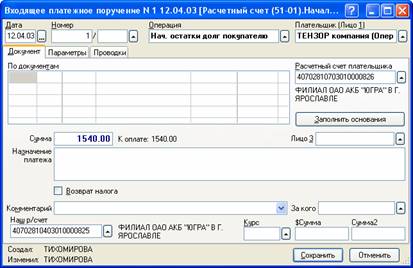

Начальные остатки по авансам, полученным от покупателей, оформляются входящими платежными поручениями, приходными кассовыми ордерами и исходящими платежными требованиями с правилом операций "Нач. остатки долг покупателю", аналогично начальным остаткам по авансам, выданным поставщику. В поле "Сумма" нужно указать остаток аванса на дату начала работы в программе:

Рис. 10-62 – Начальные остатки по авансам полученным

При закрытии документа формируется проводка по счету авансов полученных (62-02 "Расчеты по авансам полученным"). В качестве корреспондирующего счета используется вспомогательный счет 0 "Вспомогательный (для занесения нач. остатков)".

Если организация является плательщиком НДС, то кроме начальных остатков по авансам нужно завести начальные остатки по НДС с авансов полученных. Ввод начальных остатков по НДС с авансов рассмотрен в главе "Учет налогов" в разделе "НДС".