Ввод в эксплуатацию капитальных вложений |

После того, как оформлены все операции, связанные с приобретением капитального вложения или строительством, объект вводится в эксплуатацию и принимается к учету в качестве основного средства.

Ввод в эксплуатацию основных средств из капитальных вложений оформляется актом приемки, аналогично покупке основного средства. Для объектов ОС, права на которые подлежат обязательной государственной регистрации, в качестве даты документа указывается дата подачи документов на регистрацию указанных прав.

Принятие к учету оборудования требующего монтажа или объекта строительства

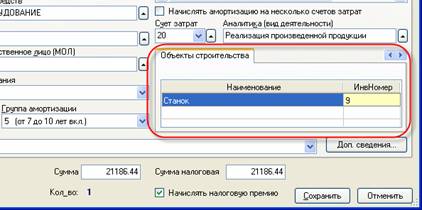

В случае прихода оборудования требующего монтажа либо строительства объекта, в акте приемки заполняется закладка "Объекты строительства":

Рис. 9-33 – Принятие к учету в качестве основного средства, оборудования, требующего монтажа или объекта строительства

На закладке указывается объект капитальных вложений из справочника "Капитальные вложения".

В этом случае первоначальная стоимость основного средства рассчитается автоматически, как сальдо по счету 08-03 по указанному капитальному вложению. Изменить сумму документа не получится, при закрытии акта приемки она будет пересчитана. Если стоимость рассчиталась не правильно, необходимо проверить сальдо по счету 08-03 по выбранному капитальному вложению и правильность оформления документов.

Принятие к учету оборудования, не требующего монтажа

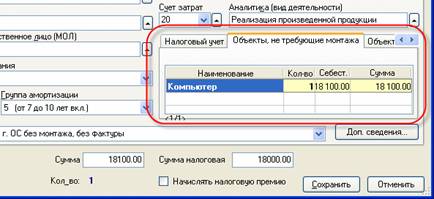

В случае принятия к учету оборудования, не требующего монтажа, в акте приемки заполняется закладка "Оборудование, не требующее монтажа":

Рис. 9-34 – Принятие к учету в качестве основного средства, оборудования, не требующего монтажа

На закладке выбирается инвентарный объект из склада. При выборе наименования, себестоимость объекта рассчитается автоматически.

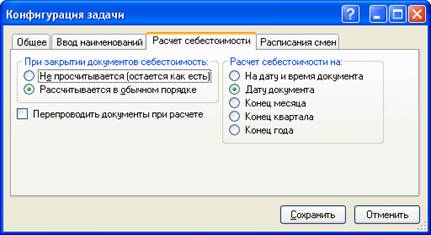

Для расчета себестоимости в настройке конфигурации задачи "Товары и материалы", на закладке "Расчет себестоимости" должен быть установлен переключатель "Рассчитывается в обычном порядке":

Рис. 9-35 – Конфигурация задачи "Товары и материалы"

При принятии к учету основного средства (при закрытии акта приемки), объект будет списан со склада по рассчитанной себестоимости.

Первоначальная стоимость основного средства, в этом случае, установится равной себестоимости, по которой будет списываться объект со склада.

Обратите внимание, что при перепроведении документов, себестоимость может быть пересчитана, если были изменения в складских документах прихода оборудования, при этом изменится первоначальная стоимость объекта основных средств.

При вводе в эксплуатацию капитальных вложений акт приемки оплачивать не нужно.