Учет убытков от реализации |

Порядок учета убытков от реализации ОС определен в п.3 ст.268 НК. Если остаточная стоимость амортизируемого имущества, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке.

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации. Учет убытков ведется по каждому объекту. Сумма образованного убытка относится к расходам будущих периодов.

В декларации по прибыли (от 05.05.2008 № 54н) остаточная стоимость ОС и расходы, связанные с его реализацией, целиком показываются в Листе 02 по строке 030 "Расходы, уменьшающие сумму доходов от реализации…", эта строка расшифровывается в Приложении 2 к Листу 02 строкой 080 "Расходы по операциям, отраженным в приложении №3 к Листу 02". А в Приложении №3 к Листу 02 эта сумма отражается в строке 040 "Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с ее реализацией".

Сумма образованного убытка отражается в Листе 02 по строке 050 "Убытки, отраженные в приложении №3 к Листу 02". А в Приложении №3 к Листу 02 она расшифровывается в строке 060 "Убытки от реализации амортизируемого имущества…".

На Листе 02 сумма прибыли по строке 060 "Итого прибыль (убыток)" рассчитывается вычитанием строки 030 (расходы) и сложением строки 050 (убытки), то есть расходы, увеличенные на сумму убытков.

В последующих налоговых периодах после реализации суммы убытка равными частями относится на прочие расходы, которые уменьшают налоговую базу последующих периодов. Эта сумма показывается в декларации по прибыли в приложении 2 к листу 02 по строке 100 "Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего периода".

Реализация амортизируемого имущества

При реализации объекта с убытком оформляется акт продажи основного средства с правилом операции "". В акте продажи ОС формируются следующие проводки:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 01-91 |

ОС | 01-01 | ОС | Списана балансовая стоимость |

| 02-01 |

ОС | 01-91 |

ОС | Списана амортизация |

| 91-02 |

"Реализация амортизируемого имущества" | 01-91 |

ОС | Списана остаточная стоимость |

| ОС (об) | ||||

| 62-01 |

Контрагент | 91-01 |

"Реализация амортизируемого имущества" | Выручка от реализации с НДС |

| Договор | ОС (об) | |||

| Документ | 18% НДС | |||

| 91-03 |

Контрагент | 68-НДС |

"Основной" | НДС |

| "НДС 18%" | ||||

| Н02 |

ОС | Н01 | ОС | Списана налоговая амортизация |

| Н91-02 |

"Реализация амортизируемого имущества" | Н01 | ОС | Списана налоговая остаточная стоимость |

| ОС (об) | ||||

| Н91-01 |

"Реализация амортизируемого имущества" | Выручка от реализации без НДС | ||

| ОС (об) | ||||

Аналитикой по 91 и Н91 счетам выступает Вид деятельности "Реализация амортизируемого имущества" из папки "Прочие доходы и расходы".

Здесь могут также быть проводки по постоянным разницам в связи с различной налоговой и бухгалтерской остаточной стоимостью.

Дополнительные расходы связанные с реализацией

Дополнительные расходы, непосредственно связанные с реализацией (упаковка, обслуживание, транспортировка и т.д.) могут быть оформлены отдельным документом, например полученными услугами. При этом формируются следующие проводки (приведена только часть):

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| 91-02 |

"Реализация амортизируемого имущества" | 60-01 |

Контрагент | Сумма расходов |

| ОС (об) | Договор | |||

| Документ | ||||

| Н91-02 |

"Реализация амортизируемого имущества" | Сумма налоговых расходов | ||

| ОС (об) | ||||

В данном случае использование на счете 91 второй аналитики по основному средству необходимо, что бы сделать аналогичную проводку в налоговом учете. Вторая аналитика необходима только по операциям реализации ОС, поэтому на 91 и Н91 счетах у нее стоит признак "только обороты".

Формирование и списание убытка

Формирование убытка

Только после определения всех расходов по реализации можно выявить прибыль/убыток от реализации. Положительная сумма убытка относится на счет Н97 "Расходы будущих периодов", в разрезе объектов. Убыток от реализации оформляется в конце месяца одним документом "Бухгалтерский расчет" с правилом "Формирование и списание убытков от реализации основных средств", при этом анализируются обороты по налоговому счету Н91 в разрезе ОС и делаются следующие проводки:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| Н97-02 |

"Убытки от реал. аморт. Имущества" | Н91-09 | "Реализация амортизируемого имущества" | Сумма убытка |

| ОС (об) | ||||

| Н09 |

"Убытки от реал. аморт. Имущества" | Н68 |

"Начисление разниц" | Временная разница на сумму убытка |

| ОС | ||||

| 09-01 |

"Убытки от реал. аморт. Имущества" | 68-ПРИ-РАС |

"Начисление разниц" | Отложенный налоговый актив с суммы убытка (24% от убытка) |

| ОС | ||||

Поскольку в бухгалтерском учете убытки от реализации не отражаются, то есть полностью уменьшают налоговую базу, а в налоговом относятся на будущие периоды, то возникает временная разница, отражаемая по счету 09.

По счету Н97-2 первой аналитикой выступает вид деятельности "Убытки от реал. аморт. Имущества" из папки "Прочие доходы и расходы".

Списание убытка

Единовременно формируются все проводки будущим числом по отнесению РБП на прочие расходы текущего периода в том же документе "Бухгалтерский расчет" с правилом "Формирование и списание убытков от реализации основных средств", для этого перебираются все вторые аналитики по счету Н97-2 для первой аналитики "Убытки от реал. аморт. Имущества".

Для каждого ОС в зависимости от даты списания и срока использования рассчитываются "Дата начала списания" функция "ДатаНачРБП()", "Дата оконч. списания" функция ДатаКнцРБП(), которые в дальнейшем используются и регистре учета РБП. Списание РБП по убыткам от реализации ОС отражается проводками:

| Дебет | Кредит | Сумма | ||

| Счет | Лицо | Счет | Лицо | |

| Н91-02 | "Убытки от реал. аморт. Имущества" | Н97-02 |

"Убытки от реал. аморт. Имущества" | Часть убытка |

| ОС (об) | ||||

| Н68 |

"Начисление разниц" | Н09 |

"Убытки от реал. аморт. Имущества" | Уменьшена временная разница на часть убытка |

| ОС | ||||

| 68-ПРИ-РАС |

"Начисление разниц" | 09-01 |

"Убытки от реал. аморт. Имущества" | Уменьшен отложенный налоговый актив с суммы части убытка (24% от части убытка) |

| ОС | ||||

По счетам Н91-02 и Н97-02 первой аналитикой выступает вид деятельности "Убытки от реал. аморт. Имущества" из папки "Прочие доходы и расходы".

Регистр-расчет финансового результата от реализации амортизируемого имущества

Регистр отражает информацию об операциях реализации амортизируемого имущества и суммы убытка, признаваемого в целях налогообложения в качестве расходов будущих периодов.

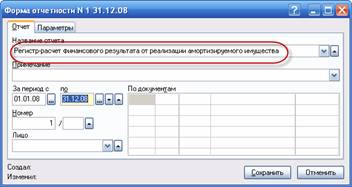

Регистр формируется в реестре отчетности через меню "Отчеты\Реестр отчетности".

Рис. 9-46 – Диалог параметров регистра о реализации

Для формирования отчета необходимо установить следующие параметры:

• "Название отчета" – из предоставленного списка выбрать "Регистр-расчет финансового результата от реализации амортизируемого имущества".

• "За период с... по …" – период формирования регистра.

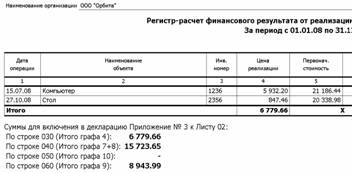

Рис. 9-47 – Часть печатной формы регистра о реализации

В конце регистра приводятся суммы, которые будут отражены в декларации по налогу на прибыль в приложении № 3 к листу 02.

Методика заполнения данного регистра приведена в следующей таблице.

| Дата операции | Наименование объекта | Инв. номер | Цена реализации | Первонач. стоимость | Начисленная амортизация | Остаточная стоимость | Расходы, связанные с реализацией | Убыток от реализации | Прибыль от реализации |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Дата проводки по Н91 счету | ОК( Н91-01, "Реализация амортизируемого имущества", ОС) | (6 + 7) | Оборот( Н02, ОС, Н01, ОС) + Оборот( Н05, ОС, Н04, ОС)) | Оборот(Н91-02, Н01, ОС) + Оборот(Н91-02, Н04, ОС) | ОД( Н91-02, "Реализация амортизируемого имущества", ОС) - 7 | положительное (7+8-4) |

положительное (4-7-8) | ||

| Итого | Х | ||||||||

В графе "Расходы, связанные с реализацией" отражаются суммы затрат на продажу и предпродажную подготовку, но не включается остаточная стоимость. В декларацию по налогу на прибыль в строку 040 попадает сумма остаточной стоимости и расходов, связанных с реализацией.

Регистр учета РБП по убыткам от реализации амортизируемого имущества

Регистр отражает информацию о списании убытков от реализации амортизируемого имущества, подлежащих включению в состав расходов для целей налогообложения в последующие периоды.

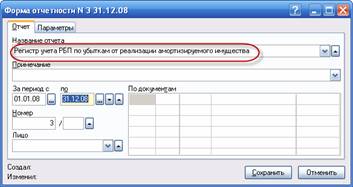

Регистр формируется в реестре отчетности через меню "Отчеты\Реестр отчетности".

Рис. 9-48 – Диалог параметров регистра учета РБП по убыткам от реализации

Для формирования отчета необходимо установить следующие параметры:

• "Название отчета" – из предоставленного списка выбрать "Регистр учета РБП по убыткам от реализации амортизируемого имущества".

• "За период с... по …" – период формирования регистра.

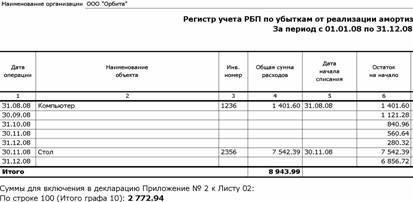

Рис. 9-49 – Часть печатной формы регистра учета РБП по убыткам

В конце регистра приводятся итоговые суммы, которые отражаются в декларации по налогу на прибыль в приложении № 2 к листу 02.

Методика заполнения данного регистра приведена в следующей таблице.

| Дата операции | Наименование объекта | Инв. номер | Общая сумма расходов | Дата начала списания | Остаток на начало | Срок списания убытка, месс. | Сумма расх. в месяц, подлеж. списанию | Месяц фактического списания | Списано на прочие расходы за период | Остаток на конец |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Дата проводки по кредиту Н97‑02 | РБП_ СУММА |

РБП_ ДАТНАЧ |

СНД (Н97‑02, Нет, ОС) |

рассчитывается от РБП_ДАТНАЧ и РБП_ДАТКНЦ | (4/7) | расчитывается от (1) и (5) | ОК (Н97‑02, Нет, ОС) |

СКД (Н97‑02, Нет, ОС) |

||

| Итого | Х | Х | ||||||||

В графе "Общая сумма расходов" указывается вся сумма расходов будущих периодов, подлежащая списанию по конкретному объекту.

В графе "Срок списания убытков, мес." проставляется полный срок, в течение которого должно происходить списание.

В графе "Месяц фактического списания" - порядковый номер месяца от даты начала списания убытков по объекту.