Строительство объекта основных средств |

Под строительством объекта основных средств подразумевается новое строительство, а также реконструкция, расширение и техническое перевооружение зданий.

Строительство объекта основных средств может производится двумя способами – подрядным или хозяйственным.

Хозяйственный способ характеризуется тем, что предприятие выполняет строительство основного средства собственными силами, т.е. одновременно выполняет функции инвестора, застройщика и исполнителя. При хозяйственном способе учет затрат ведется на счете 08.

При подрядном способе выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются на 08 счете по договорной стоимости согласно оплаченным и принятым к оплате счетам подрядных организаций.

Строительство объекта основных средств хозяйственным способом

Строительство объекта основных средств хозяйственным способом оформляется следующим образом:

• Оформляется приход строительных материалов на склад;

• Списываются материалы на строительные работы;

• Оформляется приход оборудования для монтажа;

• Оборудование передается в монтаж;

• Начисляется заработная плата на выполненные работы;

• Объект строительства основных средств принимается к учету.

Для того, что бы оформить операции связанные со строительством объекта основных средств, заводится карточка капитального вложения в справочнике "Капитальные вложения". Как оформить карточку капитального вложения, описано в разделе "Приобретение оборудования, требующего монтажа". Далее, все затраты, связанные со строительством относятся на карточку капитального вложения, до ввода объекта в эксплуатацию.

Приход материалов для строительства на склад, оформляется как обычно, приходной накладной с правилом операции "Приобретены ТМЦ".

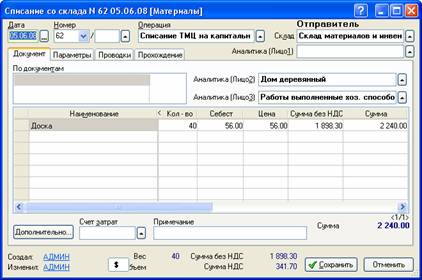

Списание материалов на строительные работы, оформляется в задаче "Основные средства", меню "Капитальные вложения/Списание материалов на кап. вложения" документом "Списания со склада". Документ оформляется в папке "Материалы", с правилом операции "Списание ТМЦ на капитальные вложения", следующим образом:

Рис. 9-30 – Списание материалов на строительные работы

• "Отправитель" - склад, с которого списываются материалы;

• "Аналитика (Лицо2)" - карточка капитального вложения, на строительство которого списываются материалы;

• "Аналитика (Лицо3)" - вид строительно-монтажных работ из справочника "Аналитики", из папки "Виды работ по КВ"/ "СМР".

В табличной части указываются наименования материалов, списываемых на строительство. В результате эти материалы будут списаны со склада, а их себестоимость будет отнесена на 08 счет на данное капитальное вложение.

Приход оборудования и передача его в монтаж оформляется так же как описано в разделе "Приобретение оборудования требующего монтажа".

Начисление заработной платы на выполненные строительно-монтажные работы может быть оформлено приказом по зарплате.

Рис.9-31 – Начисление заработной платы на СМР

В поле "Счет затрат" указывается счет учета капитальных вложений, а в поле "Аналитика" выбирается карточка капитального вложения.

После выполнения всех операций, аналогично случаю приобретения оборудования, требующего монтажа, сформируется сальдо на 08 счете по данному капитальному вложению.

Строительство объекта основных средств подрядным способом

Строительство объекта основных средств подрядным способом оформляется следующим образом:

• Принимаются к оплате сданные подрядчиком работы;

• Оформляется приход оборудования, требующего монтажа;

• Оборудование передается в монтаж;

• Принимаются к оплате монтажные работы;

• Принимается к учету объект основных средств.

Аналогично строительству объекта хозяйственным способом сначала в справочнике "Капитальные вложения" оформляется карточка капитального вложения, на которой будут собираться все затраты на строительство.

Приход оборудования требующего монтажа и передача его в монтаж осуществляется так же как описано в разделе "Приобретение оборудования требующего монтажа".

Принятие к оплате работ по строительству и монтажу оформляется документом "Полученные услуги", в задаче "Основные средства" меню "Капитальные вложения/Получены услуги по кап. вложениям" При этом откроется реестр полученных услуг в папке "Капитальные вложения". Используйте внутри его вложенную папку "Объекты строительства".

Документ оформляется с правилом операции "Получены услуги по капитальным вложениям", в Лицо2 указывается карточка капитального вложения, в Лицо3 – вид работ из справочника "Аналитики" из папки "Вид работ по КВ"/"СМР", в табличной части документа, из справочника "Виды полученных услуг" выбирается наименование работ.

После выполнения всех операций, как и в предыдущем случае, сформируется сальдо на 08 счете по данному капитальному вложению.

Калькуляция затрат по капитальным вложениям

В предыдущих разделах были рассмотрены примеры, когда все затраты по строительству объекта собираются на счете 08.

Рассмотрим ситуацию, когда в организации существует отдельное подразделение, которое занимается строительно-монтажными работами и все затраты этого подразделения относятся сначала на счет затрат, а затем, в конце месяца, распределяются на 08 счет, на объекты капитальных вложений.

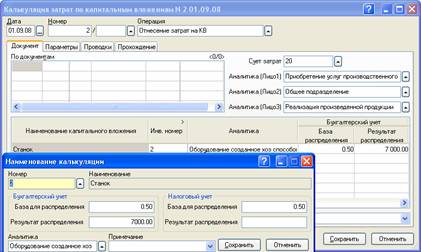

Для такого распределения служит документ "Калькуляция затрат по капитальным вложениям". Документ заполняется следующим образом:

Рис. 9-32 – Калькуляция затрат по капитальным вложениям

• "Операция" - выбирается операция "Отнесение затрат на КВ";

• "По документам" - указывается договор, если в организации ведется учет по договорам. В данном случае, договор выступает второй аналитикой при формировании проводки по 08 счету;

• "Счет затрат" - указывается счет, на котором в течение месяца собирались затраты по капитальным вложениям;

• "Аналитика(Лицо1)", "Аналитика(Лицо2)", "Аналитика(Лицо3)" - аналитики счета затрат, выбираются из соответствующих справочников;

• В табличной части, из справочника "Капитальные вложения" выбираются наименования капитальных вложений, на которые необходимо распределить затраты.

В диалоге "Наименование калькуляции" поля "База распределения" и "Результат распределения" заполняются вручную. В поле "Аналитика" указывается вид работ по КВ из справочника "Аналитики", из папки "Виды работ по КВ", вид работ будет выступать третьей аналитикой при формировании проводки по 08 счету.

В результате, при закрытии документа, суммы указанные в поле "Результат распределения", будут отнесены в дебет 08 счета на выбранное капитальное вложение.

Для каждого конкретного предприятия, документ "Калькуляция затрат по КВ" может иметь свои особенности, при отличии от инсталляционной схемы оформления документа можно донастроить соответствующее правило операции.