Признание расходов на приобретение основных средств при УСН |

Данный раздел относится только для объекта налогообложения "доходы-расходы". В случае объекта "доходы" налоговый учет расходов на ОС не требуется вести.

Признание расходов на приобретение (сооружение, изготовление) ОС происходит в программе при оформлении ведомости амортизации. При этом расходы признаются только после выполнения следующих условий:

1. Полная оплата объекта ОС;

2. Ввод в эксплуатацию объекта ОС;

3. Документально подтвержденный факт подачи документов на государственную регистрацию прав на основные средства (по объектам, права на которые подлежат обязательной государственной регистрации).

Порядок признания затрат на приобретение (сооружение, изготовление) ОС зависит от используемой системы налогообложения на момент ввода в эксплуатацию объекта (п.3 ст.346.16 НК РФ):

1. Если ввод в эксплуатацию объекта ОС произошел в период применения УСН, то расходы учитываются в течение одного налогового периода независимо от срока полезного использования этих объектов. При покупке основного средства в последнем месяце квартала, первая часть амортизационных отчислений спишется сразу в акте приемки основного средства.

2. Если ввод в эксплуатацию объекта ОС произошел в период, предшествующий применению УСН, то затраты признаются в зависимости от срока полезного использования в следующем порядке:

• до 3-х лет включительно – в течение одного года применения УСН;

• от 3-х до 15 лет включительно: в течение первого года применения УСН – 50% стоимости, в течение второго – 30%, в течение третьего – 20%;

• свыше 15 лет – в течение 10 лет применения УСН равными долями стоимости основных средств.

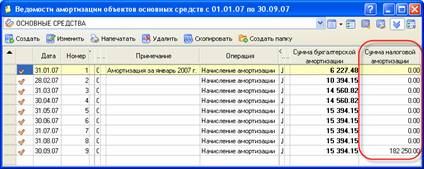

Рис. 9-37 – Отражение сумм признанных расходов на приобретение ОС

Результаты можно увидеть в книге учета доходов и расходов УСН,