Приобретение оборудования, не требующего монтажа |

Если при приобретении оборудования не требуется выполнения строительно-монтажных работ, то используется схема приобретения оборудования, не требующего монтажа.

Оформить приобретение оборудования, не требующего монтажа, можно в задаче "Основные средства", меню "Капитальные вложения/Покупка оборудования". Данный пункт меню открывает реестр приходных накладных в папке "Капитальные вложения". Внутри этот папки используйте вложенную папку "Оборудование, не требующее монтажа".

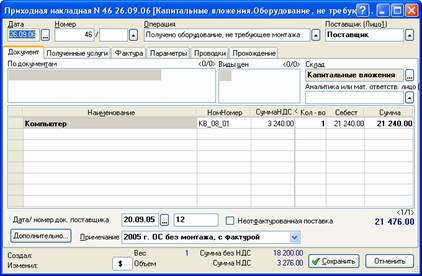

В приходной накладной заполняются следующие поля:

Рис. 9-24 - Приход оборудования, не требующего монтажа

• "Дата" - дата поступления оборудования, не требующего монтажа;

• "Операция" - автоматически установится "Оборудование, не требующее монтажа";

• "Поставщик" - поставщик оборудования;

• "По документам" - указывается договор (если в организации ведется учет по договорам) и документ оплаты, если покупка оплачена;

• "Склад" - склад, на котором будет находиться оборудование. Рекомендуется учитывать капитальные вложения на отдельном складе, в программе – это склад "Капитальные вложения";

В табличной части документа указывается наименование оборудования. Карточка оборудования создается в справочнике "Складская картотека".

Для учета оборудования в программе заведен специальный склад "Капитальные вложения", карточки на котором имеют определенный тип номенклатуры, со счетами учета 07 и 08-04. При необходимости вы можете учитывать оборудование на созданных вами складах в соответствии с его фактическим местонахождением.

Дополнительные расходы

Инвентарная стоимость оборудования, не требующего монтажа, складывается из покупной стоимости, расходов по доставке и других расходов, связанных с его приобретением.

Фактические затраты, связанные с приобретением основных средств, могут быть оформлены двумя способами:

• На закладке "Полученные услуги" в приходной накладной на покупку оборудования;

• Отдельным документом "Полученные услуги".

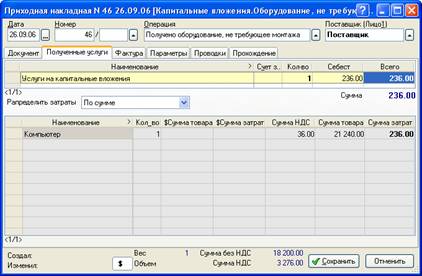

Когда от поставщика поступает один счет-фактура на оборудование и услуги, затраты оформляются тем же документом, на закладке "Полученные услуги". На закладке, аналогично учету дополнительных затрат по приобретенным товарам, заполняются следующие поля:

Рис. 9-25 – Полученные услуги

• "Наименование" - наименование затрат на капитальные вложения. Выбирается условное наименование "Услуги на капитальные вложения" из справочника "Виды полученных услуг". Указывается стоимость затрат. Счет затрат, Лицо1, Лицо2, Лицо3 для наименования не указываются;

• "Распределить затраты" - указывается способ распределения затрат:

1. "По количеству" – сумма дополнительных расходов распределяется между наименованиями документа пропорционально их количеству;

2. "По сумме" – сумма дополнительных расходов распределяется между наименованиями документа пропорционально их стоимости;

3. "По весу" – сумма дополнительных расходов распределяется между наименованиями пропорционально их весу;

4. "Вручную" – сумма дополнительных расходов распределяется пользователем вручную.

При указании способа распределения затрат, автоматически сформируется список наименований и рассчитаются распределяемые суммы. Так будет сделано для всех способов распределения, кроме ручного. В последнем случае список наименований и распределяемые суммы нужно указать вручную.

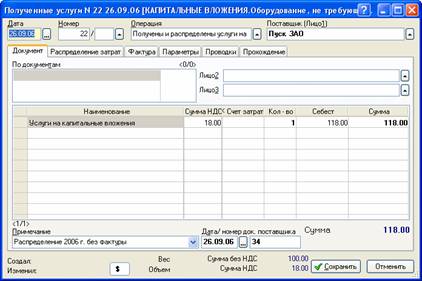

Если услуги, непосредственно связанные с приобретением основного средства, получены от другого поставщика, или дата получения услуги отлична от даты прихода оборудования, или на услугу выписан отдельный счет-фактура, то затраты оформляются отдельным документом после оформления поступления оборудования. Этот документ можно оформить в задаче "Основные средства", меню "Капитальные вложения/Получены услуги по кап. вложениям". При этом откроется реестр "Полученные услуги", в папке "Капитальные вложения". Внутри этот папки используйте вложенную папку "Оборудование, не требующее монтажа".

В документе заполняются следующие поля:

Рис. 9-26 – Получены услуги, связанные с приобретением оборудования, не требующего монтажа

• "Дата" - дата получения услуги;

• "Операция" - выбирается операция "Получены и распределены услуги на оборудование";

• "По документам" - указывается договор (если в организации ведется учет по договорам) и документ оплаты, если услуга оплачена;

• "Наименование" - наименование затрат на приобретение оборудования, выбирается из справочника "Виды полученных услуг" аналогично случаю, когда услуги оформляются в приходной накладной.

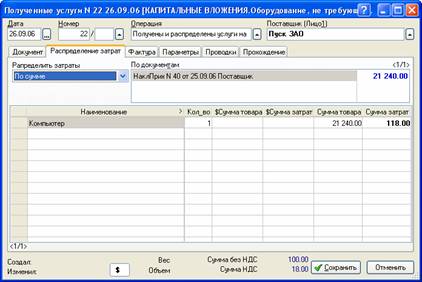

Затраты распределяются на полученное оборудование, на закладке "Распределение затрат":

Рис. 9-27 – Распределены услуги на оборудование, не требующее монтажа

• "Распределить затраты" - из списка выбирается способ распределения затрат;

• "По документам" - указывается приходная накладная, по которой получено оборудование;

• "Наименование" - наименование оборудования, автоматически подставляется при выборе в поле "По документам" приходной накладной.

После всех выполненных операций, на складе будет находиться оборудование, себестоимость которого будет равна стоимости оборудования и фактических затрат связанных с его приобретением. То есть будет увеличена себестоимость партии оборудования на складе и сумма на 07 счете.