Переоценка |

В соответствии с ПБУ 6/01, организации могут не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

В соответствии со ст.257 НК РФ сумма такой переоценки не учитывается для целей налогообложения.

Возможны следующие варианты:

• Ежегодно может происходить как дооценка, так и уценка объектов ОС;

• Ежегодно производится только дооценка объектов ОС;

В программе реализована ситуация, когда постоянно производится дооценка объектов ОС. В этом случае сумма дооценки относится в дебет счета учета основных средств с кредита счета учета добавочного капитала, а сумма доначисленной амортизации относится в дебет счета учета добавочного капитала с кредита счета амортизации.

При выбытии объекта основных средств, по которому делалась переоценка, сумма его дооценки списывается с дебета счета учета добавочного капитала в корреспонденции с кредитом счета учета нераспределенной прибыли организации.

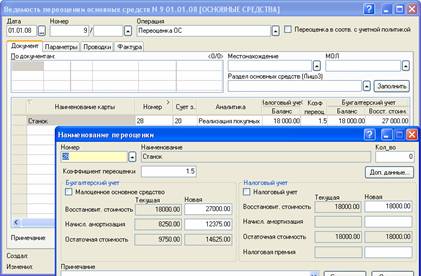

Переоценка основных средств оформляется документом "Ведомость переоценки", в папке "Основные средства". В документе заполняются следующие поля:

Рис. 9-44 – Экранная форма документа "Ведомость переоценки"

• "Операция" – выбирается операция "Переоценка ОС/Дооценка".

• "Раздел основных средств (Лицо3)" – папка справочника "Инвентарные карточки", из которой выбираются наименования в табличную часть документа.

• "Местонахождение" - место эксплуатации ОС, выбирается из справочника "Местонахождения". В документ будут выбираться ОС с указанным местонахождением.

• "МОЛ" – материально ответственное лицо. В ведомость переоценки будут выбираться основные средства, закрепленные за указанным сотрудником.

В табличной части документа указывается перечень объектов, подлежащих переоценке. Выбор производится из справочника "Инвентарные карточки", в соответствии с установленными критериями отбора.

В диалоге "Наименование переоценки" указывается "Коэффициент переоценки", в соответствии с которым восстановительная стоимость, остаточная стоимость и сумма начисленной амортизации для целей бухгалтерского учета рассчитаются автоматически. Суммы в блоке "Налоговый учет" изменять не надо, т.к. сумма переоценки не учитывается для целей налогообложения.

На основании документа формируются следующие печатные формы:

• "Протокол переоценки основных средств".