Модернизация |

Модернизация объектов основных средств оформляется в папке "Основные средства" реестра "Акты модернизации".

Модернизация основных средств

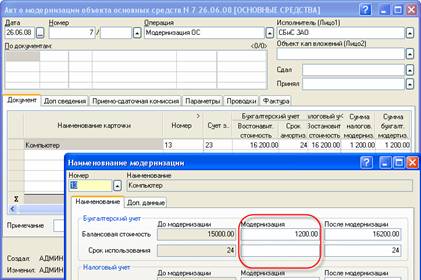

Рассмотрим пример, организация модернизирует компьютер, добавляя еще один жесткий диск. В этом случае модернизация компьютера оформляется актом модернизации аналогично покупке основного средства. В документе заполняются следующие поля:

Рис. 9-41 – Акт модернизации

• "Операция" - выбирается операция "Модернизация ОС";

• "Исполнитель" - выбирается исполнитель работ по модернизации (Поставщик);

• В табличной части на закладке "Документ" указываются наименования модернизируемых основных средств из справочника "Инвентарные карточки". При этом в диалоге "Наименование модернизации" вручную указывается сумма модернизации и на сколько увеличился срок полезного использования для целей бухгалтерского и налогового учета.

• В поле "По документам" указывается договор (если в организации ведется учет по договорам), или документ оплаты, если была предоплата поставщику.

Закладка "Фактура" заполняется аналогично покупке основного средства. Если закладка заполнена, то в документе будет выполнен зачет НДС.

При закрытии, в поле "КОплате", в реестре актов модернизации отобразится неоплаченная стоимость документа. Акт модернизации является взаиморасчетным документом, его надо оплатить.

Модернизация с капитальных вложений

Рассмотрим другой пример, для модернизации компьютера у одного поставщика приобретен жесткий диск, у второго - модуль памяти, у третьего – программное обеспечение. В этом случае, оборудование для модернизации сначала поступает на склад, как описано в разделе "Капитальные вложения". Возможны два варианта:

1. Поступившее оборудование сразу списывается со склада на модернизацию;

2. Все затраты предварительно собираются на 08 счете на карточке капитального вложения, а затем списываются на модернизацию основного средства.

Модернизация основного средства так же выполняется актом модернизации, но в документе выбирается операция "Модернизация с капитальных вложений".

В документе не заполняются поля "По документам", "Исполнитель" и закладка "Фактура".

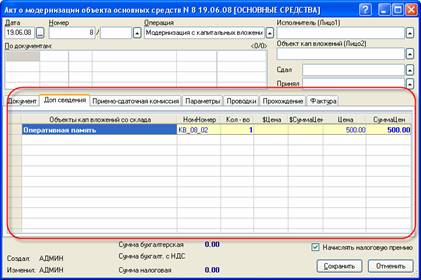

В первом случае, когда оборудование сразу списывается со склада на модернизацию, в документе заполняется закладка "Доп. сведения".

Рис. 9-42 – Закладка "Доп.сведения" акта модернизации

На закладке указывается оборудование со склада, которое войдет в состав модернизируемого основного средства.

На закладке "Документ" указывается инвентарная карточка модернизируемого основного средства. При этом в диалоге "Наименование модернизации" сумму модернизации для целей бухгалтерского и налогового учета указывать не нужно, она рассчитается автоматически при закрытии документа. Увеличение срока полезного использования указывается вручную.

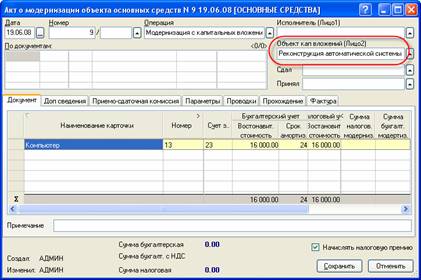

В втором случае, все затраты на модернизацию предварительно собираются на 08 счете на карточке капитального вложения, как это делается подробно описано в разделе "Капитальные вложения".

Карточка капитального вложения должна быть заранее заведена в справочнике "Капитальные вложения". Лучше при каждой модернизации заводить новую карточку, если производится, например, реконструкция транспортера, то карточку можно назвать "Реконструкция транспортера".

Карточка капитального вложения выбирается в поле "Объект капвложений (Лицо2)".

На закладке "Документ" указывается инвентарная карточка модернизируемого основного средства.

Рис. 9-43 – Модернизация с капитальных вложений

Увеличение срока полезного использования основного средства указывается в наименованиях документа.

Сумма модернизации рассчитается автоматически при закрытии акта модернизации и будет равна сальдо по 08 счету по указанному капитальному вложению.

В результате, при закрытии акта модернизации, первоначальная стоимость основного средства и срок полезного использования будут увеличены на указанные значения.