Расходы будущих периодов |

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, подлежат отнесению на затраты в течение срока, к которому они относятся.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным приказом Минфина России от 31.10.2000 № 94н. к расходам будущих периодов можно отнести расходы, связанные:

• с горно-подготовительными работами;

• с подготовительными к производству работами в связи с их сезонным характером;

• с освоением новых производств, установок и агрегатов;

• с рекультивацией земель и осуществлением иных природоохранных мероприятий;

• с неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Данный список не является закрытым и может быть расширен и дополнен организацией самостоятельно.

Распределение расходов будущих периодов в программе может происходить двумя способами:

• по месяцам – сумма, ежемесячно списываемая на затраты, рассчитывается пропорционально количеству месяцев списания;

• по дням – сумма, ежемесячно списываемая на затраты, рассчитывается пропорционально количеству дней каждого месяца списания.

Расходы будущих периодов оформляются документом "Полученные услуги" в папке "Расходы будущих периодов". Общий порядок оформления документа "Полученные услуги" рассмотрен ранее в разделе "Услуги, относимые на затраты в текущем периоде".

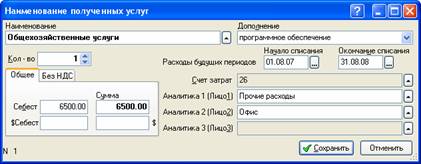

При создании документа обратите внимание на заполнение табличной части документа. В диалоговом окне "Наименование полученных услуг" нужно указать:

• в поле "Сумма" – сумму, относимую на расходы будущих периодов;

• в поле "Начало списания" – дату первого месяца списания;

• в поле "Окончание списания" – дату последнего месяца списания;

• в поле "Счет затрат" – счет списания, а в полях "Аналитика 1 (Лицо1)", "Аналитика 2 (Лицо2)", "Аналитика 3 (Лицо 3)" – аналитики, в разрезе которых ведется учет на данном счете затрат.

Рис. 8-8 – Оформление расходов будущих периодов

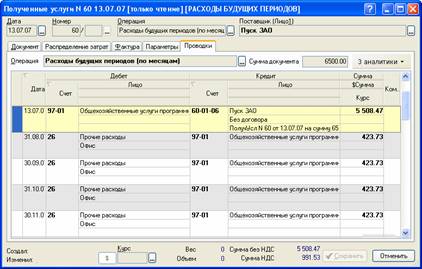

При закрытии документа формируются проводки по отнесению суммы в расходы будущих периодов и ежемесячному (в течение указанного периода) списанию равными долями на счет затрат:

Рис. 8-9 – Проводки по отнесению суммы в расходы

будущих периодов и

ежемесячному списанию равными долями на счет затрат