Заведение начальных остатков ТМЦ и задолженности поставщику приходными накладными |

Начальные остатки ТМЦ, а также задолженность поставщикам на дату начала работы в программе оформляется первичными документами – приходными накладными – в папке, соответствующей типу материальных ценностей (например "Товары"), подпапке "Начальные остатки".

Приходная накладная по начальным остаткам оформляется в двух случаях:

1. Если по накладной на дату начала работы в программе есть остатки ТМЦ и они не будут заводиться актом инвентаризации.

Если накладная на дату начала работы в программе полностью не оплачена (по накладной имеется долг поставщику).

Процедура оформления приходной накладной рассмотрена в разделе "Поступление ТМЦ". Здесь мы остановимся лишь на особенностях оформления приходной накладной по начальным остаткам.

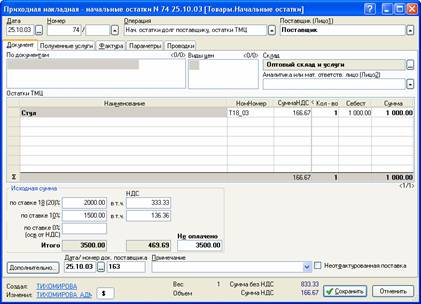

Рис. 7-67 – Заведение остатков ТМЦ и

задолженности поставщику

приходной накладной

При заведении начальных остатков обратите внимание на заполнение следующих реквизитов:

• "Дата" – укажите дату документа поставщика или дату начала работы в программе.

• "Операция" – выберите операцию "Нач. остатки долг поставщику, остатки ТМЦ".

• "Поставщик (Лицо1)" – укажите поставщика.

• "Дата/номер док. поставщика" – укажите дату и номер документа поставщика.

Если в накладной выделен НДС, то на закладке "Параметры" должен быть установлен флаг "НДС".

В блоке "Исходная сумма" указываются исходные суммы документа:

• "по ставке 18 (20)%", "по ставке 10%", "по ставке 0% (осв. от НДС)" – стоимость товаров (работ, услуг) с НДС по различным ставкам, которая указана в первичной приходной накладной.

• "НДС" – суммы НДС по различным ставкам, указанные в первичной накладной.

• "Итого" – рассчитывается автоматически. Значение данного поля должно соответствовать сумме первичной приходной накладной.

• "Не оплачено" – остаток задолженности поставщику по данной приходной накладной на дату начала работы в программе. Если накладная полностью оплачена, то поле заполнять не нужно.

В табличной части документа указываются остатки ТМЦ по накладной на дату начала работы в программе. Если остатков по накладной нет (или они заведены актом инвентаризации), то табличную часть документа заполнять не требуется. Порядок указания наименований в приходной накладной рассмотрен в разделе "Приобретение ТМЦ".

Если в исходной накладной были услуги, не включаемые в стоимость ТМЦ, то они заводятся полной суммой на закладке "Полученные услуги".

Если были услуги, включаемые в стоимость ТМЦ, то их указывать не нужно, а себестоимость остатков ТМЦ нужно указать с учетом услуг.

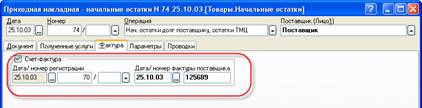

Если по накладной получен счет-фактура, то на закладке "Фактура" нужно установить флаг "Счет-фактура" и указать реквизиты счета-фактуры (см. раздел "Поступление ТМЦ").

Рис. 7-68 – Указание реквизитов счета-фактуры

Особенности ввода начальных остатков при УСН с объектом налогообложения "Доходы-Расходы"

Законодательство, в случае объекта налогообложения "Доходы-Расходы", требует определенных условий для признания расходов по приобретенным товарам, они должны быть:

• Получены от поставщика;

• Оплачены поставщику;

• Отгружены покупателю;

• Оплачены покупателем.

Последнее условие является спорным и для упрощения заведения начальных остатков данным условием пренебрегаем и считаем, что все отгруженные товары оплачены покупателем.

Если при УСН (доходы-расходы) есть деятельность на ЕНВД, то для правильного признания расходов нужно заполнить поле "Реализовано (списано) для деятельности на ЕНВД". Данное поле требуется заполнить, если приходная накладная не оплачена (то есть по накладной есть задолженность перед поставщиком).

В поле "Реализовано (списано) для деятельности на ЕНВД" нужно указать стоимость ТМЦ, реализованных (списанных) для деятельности на ЕНВД. В противном случае при оплате поставщику по данной накладной вся стоимость списанных ТМЦ будет признана расходами УСН.