Сверка бухгалтерского и складского учета ТМЦ |

Общая процедура сверки бухгалтерского и складского учета включает в себя следующие этапы:

1. Определение результатов бухгалтерского учета.

Определение результатов складского учета.

Сравнение результатов бухгалтерского и складского учета.

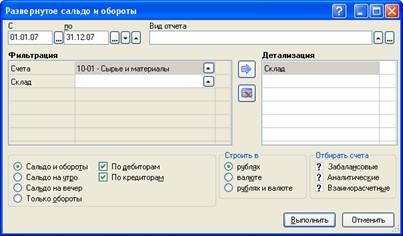

Для определения результатов бухгалтерского учета нужно построить отчет "Развернутое сальдо и обороты" по счету учета ТМЦ с детализацией по складам:

Рис. 7-142 – Построение развернутого сальдо и

оборотов по счету учета ТМЦ

с детализацией по складам

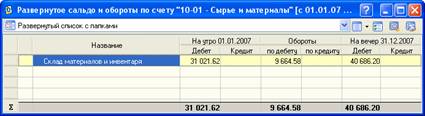

Рис. 7-143 – Развернутое сальдо и обороты по

счету учета ТМЦ

с детализацией по складам

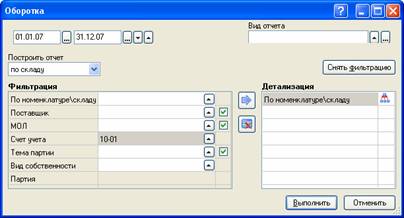

Для определения результатов движения ТМЦ по складу нужно построить отчет "Оборотка" с указанием в параметрах отчета счета учета ТМЦ и детализации по номенклатуре\складу:

Рис. 7-144 – Построение оборотки с указанием

счета учета и

детализации по номенклатуре\складу

Рис. 7-145 – Оборотка с детализацией по номенклатуре\складу

Оборотку нужно строить:

• при обычном налогообложении – без НДС;

• при УСН – с НДС;

• при ЕНВД – с НДС;

• при частичном ЕНВД, если на складе хранятся ТМЦ, которые предполагается использовать не для ЕНВД (признак "Преобладает ЕНВД" равен "Нет") – без НДС.

• при частичном ЕНВД, если на складе хранятся ТМЦ, которые предполагается использовать для ЕНВД (признак "Преобладает ЕНВД" равен "Да") – с НДС.

После построения отчетов нужно сравнить получившиеся результаты: начальное и конечное сальдо, а также обороты в целом по счету и по отдельным складам.