Расчет себестоимости |

Согласно ПБУ 5/01 "Учет материально-производственных запасов" при отпуске ТМЦ (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

• по себестоимости каждой единицы;

• по средней себестоимости;

• по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

• по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

Оценка ТМЦ по себестоимости каждой единицы используется при партионном методе учета ТМЦ с подбором партий вручную или по коду партии. Про ведение партионного учета см. раздел "Особенности партионного учета".

Оценка ТМЦ по средней себестоимости производится по каждой группе (виду) ТМЦ путем деления общей себестоимости группы (вида) ТМЦ на их количество, складывающиеся соответственно из себестоимости и количества остатка на начало месяца и ТМЦ, поступивших в течение данного месяца.

Оценка способом ФИФО основана на допущении, что ТМЦ используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. ТМЦ, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости ТМЦ, числящихся на начало месяца. При применении этого способа оценка ТМЦ, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

Оценка способом ЛИФО основана на допущении, что ТМЦ, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого способа оценка ТМЦ, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения.

Кроме данных способов расчета себестоимости в программе можно использовать такие специфические способы, как:

• по минимальной себестоимости;

• по максимальной себестоимости;

• в алфавитном порядке по теме прихода;

• в обратном порядке по теме прихода.

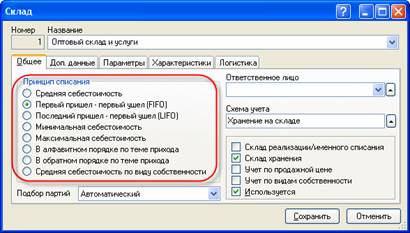

Способ расчета себестоимости устанавливается для каждого склада при первоначальной настройке в блоке "Принцип списания":

Рис. 7-114 – Указание способа расчета себестоимости

В программе расчет себестоимости может производится:

• по каждому документу в момент его закрытия;

• сразу по всем документам в конце отчетного периода.

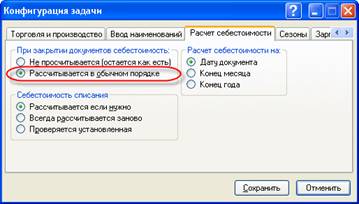

Если оформление документов происходит в хронологическом порядке, т.е. на момент оформления расходной накладной поступление ТМЦ на склад уже оформлено, то расчет себестоимости можно проводить при закрытии документов. Для этого в настройках конфигурации задачи на закладке "Расчет себестоимости" в поле "При закрытии документов себестоимость" следует установить переключатель "Рассчитывается в обычном порядке":

Рис. 7-115 – Рассчитывать себестоимости при закрытии документов

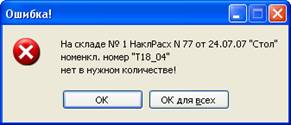

Если при закрытии документа программа не может рассчитать себестоимость какого-то из наименований, то выдается сообщение об ошибке:

Рис. 7-116 – Сообщение об ошибке, выдаваемое в случае, когда не удается рассчитать себестоимость по наименованию, указанному в документе

Наименования, по которым не была рассчитана себестоимость, отмечаются в документе синим цветом.

Ошибка при расчете себестоимости может возникнуть в случае, если:

1. на складе не хватает ТМЦ.

на складе не хватает ТМЦ с определенными характеристиками (кодом партии – при партионном учете с подбором партий по коду, или МОЛ – при учете по МОЛ).

на складе ведется партионный учет с ручным подбором партий, а в документе у наименования не указана партия.

На практике очень часто возникают ситуации, когда сначала происходит оформление расходных накладных, а уже затем оформляется приход ТМЦ на склад. Т.е. на момент выписки расходной накладной программа еще не имеет реальных данных для расчета себестоимости отпускаемых ТМЦ.

В данном случае расчет себестоимости удобно производить не при закрытии документов, а в конце отчетного периода после оформления всех документов. Для этого в настройках конфигурации задачи на закладке "Расчет себестоимости" в поле "При закрытии документов себестоимость" следует установить переключатель "Не просчитывается (остается как есть)".

В конце отчетного периода нужно рассчитать (пересчитать) себестоимость по всем наименованиям, даже если себестоимость рассчитывалась при закрытии документов. Для этого в программе предназначена специальная команда "Пересчет себестоимости списания" в складской картотеке (контекстное меню "Команды складской картотеки").

Если в конце отсчетного периода была оформлена инвентаризация, то перерасчет себестоимости можно не проводить, так как при закрытии акта инвентаризации себестоимость пересчитывается автоматически.

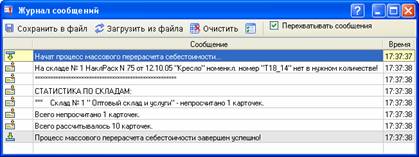

Результат перерасчета себестоимости отражается в "Журнале сообщений":

Рис. 7-117 – Журнал сообщений

Если при пересчете себестоимости возникли ошибки, то их нужно исправить. Документы, в которых возникли ошибки, отображаются в журнале сообщений, и их можно просматривать и редактировать прямо в окне журнала сообщений. После исправления ошибок нужно заново пересчитать себестоимость.

Если ошибок при пересчете себестоимости не возникло, и рассчитались все карточки, то для того, чтобы данные бухгалтерского учета соответствовали данным складского учета, следует перепровести складские документы.

Если при пересчете себестоимости был установлен флаг "Перепроводить после пересчета документы", то документы перепроводить не нужно, так как они были перепроведены автоматически.

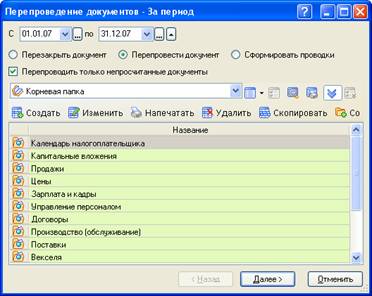

Для массового перепроведения документов можно воспользоваться командой "Перепровести документы" (главное меню "Сервис"). При выполнении данной команды нужно:

• указать отчетный период,

• установить переключатель в поле "Перепровести документ",

• установить флаг "Перепроводить только непросчитанные документы",

• в табличной части выбрать необходимые типы документов.

Рис. 7-118 – Указание параметров перепроведения документов

Если в документе есть непросчитанные

наименования, или у наименований была пересчитана себестоимость,

при этом документ перепроведен не был, то он отмечается как

непросчитанный: синяя галочка  в реестре

документов и синяя сумма документа.

в реестре

документов и синяя сумма документа.

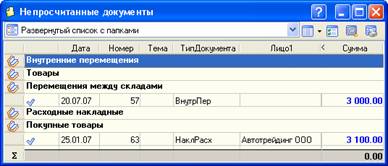

Для быстрого поиска всех непросчитанных документов можно использовать отчет "Непросчитанные документы" (главное меню "Сервис").

Рис. 7-119 – Отчет "Непросчитанные документы"

Выведенные в отчете непросчитанные документы можно перепроводить прямо из отчета (<Ctrl+D>).