Оформление акта переоценки |

Акт переоценки оформляется в одноименном реестре документов в папке, соответствующей типу переоцениваемых ТМЦ.

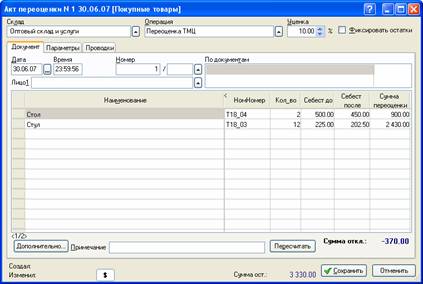

Рис. 7-112 – Экранная форма документа "Акт переоценки"

При оформлении документа нужно заполнить следующие реквизиты:

• "Операция" – автоматически подставляется операция "Переоценка ТМЦ".

• "Уценка, %". Если величина уценки для всех наименований товара одинакова, то в это поле можно указать процент уценки. Так делается в случаях массовой уценки товара на определенный процент. Новая себестоимость всех вводимых наименований будет рассчитываться автоматически с учетом указанного процента уценки. Для дооценки (повышения стоимости) в это поле указывается отрицательное значение.

• Кнопка "Дополнительно…"/ "Вид отгрузки". Если требуется строить отчеты по складу в разрезе определенных видов расхода, то в поле "Вид отгрузки" следует указать нужный вид расхода из справочника "Виды прихода и расхода". В противном случае следует оставить значение по умолчанию "Расход/Приход".

• Кнопка "Пересчитать" – пересчитывает себестоимость до переоценки по всем наименованиям документа.

В табличную часть документа указываются переоцениваемые наименования:

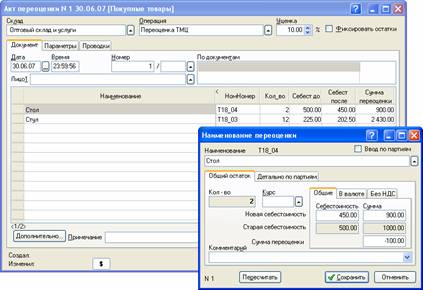

Рис. 7-113 – Оформление наименования переоценки

При оформлении наименований переоценки заполняются поля:

• "Кол-во" – выводится количество ТМЦ на дату формирования документа.

• "Новая себестоимость" – указывается новая стоимость ТМЦ. Заполняется автоматически, если в документе был указан процент уценки (дооценки) в поле "Уценка". При необходимости автоматически рассчитанное значение можно изменить.

• "Старая себестоимость" – выводится себестоимость ТМЦ на дату формирования документа.

• "Сумма переоценки" – выводится автоматически рассчитанная сумма переоценки. Сумма переоценки определяется программой как разность между новой и старой суммой.

• Кнопка "Пересчитать" – пересчитывает себестоимость наименования до переоценки, указанную в поле "Старая себестоимость".

Заполненный документ сохраняется и закрывается. При закрытии документа автоматически пересчитывается себестоимость за отчетный период по наименованиям, указанным в акте переоценки, сумма уценки списывается на прочие расходы организации (счет 91-02 "Прочие расходы"), а сумма дооценки – на прочие доходы (счет 91-01 "Прочие доходы").

По документу распечатывается и подписывается ответственными лицами "Акт переоценки".