Общие положения |

Целью учета товарно-материальных ценностей (далее – "ТМЦ") является своевременное и полное отражение на счетах бухгалтерского учета информации о наличии и движении товарно-материальных ценностей на складах предприятия.

Учет ТМЦ решает следующие задачи:

Оформление хозяйственных операций в соответствии с законодательством РФ, то есть оформление и своевременное принятие к учету первичных документов установленной унифицированной формы и со всеми необходимыми заполненными реквизитами.

Проверка соответствия аналитического и синтетического бухгалтерского учета и складского учета.

Правильное формирование показателя себестоимости списанных (реализованных) ТМЦ в целях бухгалтерского и налогового учета.

Своевременное архивирование первичных документов и регистров.

Контроль за сохранностью ТМЦ в местах их хранения (эксплуатации) и на всех этапах их движения.

Контроль за соблюдением установленных организацией норм запасов ТМЦ, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг, продажи готовой продукции.

Своевременное выявление ненужных и излишних ТМЦ с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот.

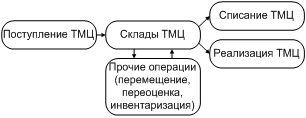

Общая схема движения ТМЦ показана на рисунке:

Рис. 7-1 – Общая схема движения ТМЦ