Контроль взаиморасчетов для УСН |

Если организация применяет упрощенную систему налогообложения, то для контроля оплаты авансового отчета и правильности связывания авансового отчета с документами оплаты рекомендуется использовать отчет "Развернутый журнал-ордер" по счету "У71". Окно отчета открывается командой "Главное меню/ Бухгалтерия/ Развернутый журнал-ордер". Отчет строится в разрезе двух аналитик: сотрудников и документов:

Рис. 6-20 – Формирование развернутого журнала-ордера по счету У71

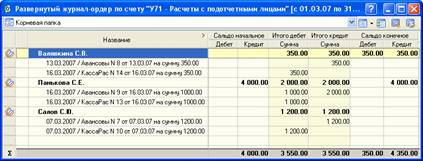

Рис. 6-21 – Развернутый журнал-ордер по счету У71

По завершении всех расчетов по подотчетным суммам, сальдо по счету в разрезе сотрудника становится нулевым.

Дебетовое сальдо по счету означает задолженность сотрудника по полученным подотчетным суммам, кредитовое – задолженность организации перед сотрудником по перерасходованным подотчетным суммам.

Появление одновременно дебетового и кредитового сальдо по сотруднику означает, что авансовый отчет не был связан с кассовым ордером.