Хозяйственные операции |

Расходы на приобретение ТМЦ

Покупка ТМЦ по тов. чеку

Данной операцией оформляется расход на приобретение товаров в розничной торговле во всех случаях, когда оправдательным документом является чек ККМ и товарный чек с указанием покупок. Поступление товара оформляется приходной накладной с операцией "Приобретены ТМЦ по тов. чеку" (См. главу "Учет товаров и материалов"):

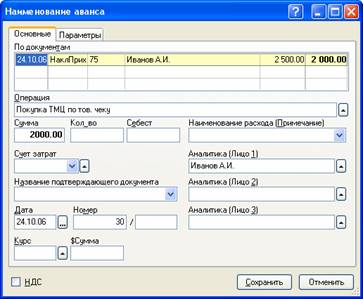

Рис. 6-10 – Оформление покупки ТМЦ по товарному чеку

В диалоговом окне "Наименование аванса" заполняются следующие поля:

• "По документам" – указывается накладная на приобретение ТМЦ по товарному чеку.

• "Сумма" – указывается сумма оплаты. Сумма оплаты должна соответствовать сумме связи по документу. В случае частичной оплаты, сумму связи нужно откорректировать.

В полях "Название подтверждающего документа", "Дата", "Номер" – соответствующие реквизиты товарного чека.

Оплата поставщику

Данной операцией оформляются расходы на приобретение товаров и материалов у организаций-изготовителей в оптовой торговле и пр., то есть во всех случаях, когда подтверждающими расход документами являются чек ККМ, квитанция к приходному кассовому ордеру, накладная, счет-фактура. Приобретение товаров оформляется приходной накладной с операцией "Приобретены ТМЦ" (См. главу "Учет товаров и материалов").

В диалоговом окне "Наименование аванса" (Рис. 6-10) заполняются следующие поля:

• "По документам" – указывается приходная накладная на приобретение товаров.

• "Сумма" – указывается сумма оплаты. Сумма оплаты должна соответствовать сумме связи по документу. В случае частичной оплаты, сумму связи нужно откорректировать.

• "Аналитика (Лицо1)" – указывается поставщик.

В полях "Название подтверждающего документа", "Дата", "Номер" указываются соответствующие реквизиты "корешка" приходно-кассового ордера.

Предоплата поставщику

Данной операцией оформляется расход на авансовый платеж поставщику.

В диалоговом окне "Наименование аванса" заполняются следующие поля:

• "По документам" – указывается договор или счет (если в организации ведется учет по договорам или счетам), иначе поле не заполняется.

• "Сумма" – указывается сумма предоплаты. Если в основании наименования аванса указан договор или счет, то сумма предоплаты должна соответствовать сумме связи по документу. В случае частичной предоплаты, сумму связи нужно откорректировать.

• "Аналитика (Лицо1)" – указывается организация - получатель платежа.

В полях "Название подтверждающего документа", "Дата", "Номер" указываются соответствующие реквизиты "корешка" приходно-кассового ордера.

Расходы, относимые на затраты

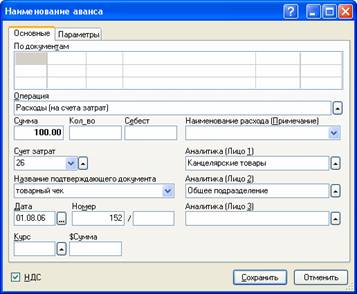

При оформлении административно-хозяйственных расходов, относимых на счета затрат, в диалоговом окне "Наименование аванса" для каждого расхода нужно указывать счет затрат и соответствующие счету аналитики (статья затрат, вид деятельности, подразделение).

Рис. 6-11 – Оформление расходов, относимых на счета затрат

Поле "По документам" не заполняется.

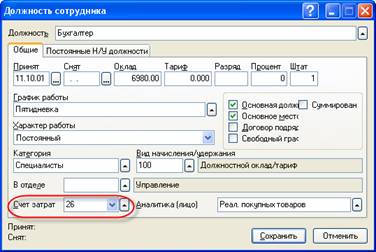

В поле "Счет затрат" автоматически подставляется счет затрат сотрудника, который устанавливается на должности, указанной в карточке сотрудника (Рис. 6-12). При необходимости, значение поля можно переопределить.

Для различных счетов затрат нужно указывать только нужные аналитики, согласно плану счетов, при этом статья затрат указывается в поле "Аналитика (Лицо1)", подразделение - в поле "Аналитика (Лицо2)", вид деятельности - в поле "Аналитика (Лицо3)".

Если одним из документов, подтверждающих произведенный расход, является счет-фактура, либо бланк строгой отчетности с выделенной отдельной строкой суммой НДС, нужно установить флажок в поле "НДС".

Рис. 6-12 – Указание счета затрат сотрудника

Командировочные расходы

Аванс на командировочные расходы выдается работнику в пределах сметы обычно из кассы предприятия по расходному кассовому ордеру. В течение 3 дней по возвращении из командировки работник обязан представить авансовый отчет о расходовании полученных под отчет сумм вместе с командировочным удостоверением с отметками из мест назначения и документами, подтверждающими оплату проезда, найма жилого помещения и других расходов, связанных с командировкой. Командировочные расходы относятся к расходам на счета затрат.

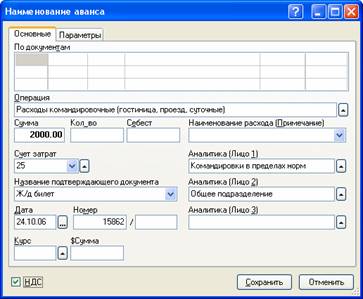

Поле "По документам" не заполняется.

В поле "Счет затрат" автоматически подставляется счет затрат сотрудника, который устанавливается в карточке сотрудника на вкладке "Реквизиты". При необходимости, значение поля можно переопределить.

Для различных счетов затрат нужно указывать только нужные аналитики, согласно плану счетов, при этом статья затрат указывается в поле "Аналитика (Лицо1)", подразделение - в поле "Аналитика (Лицо2)", вид деятельности - в поле "Аналитика (Лицо3)".

Если одним из документов, подтверждающих произведенный расход, является счет-фактура, либо бланк строгой отчетности с выделенной отдельной строкой суммой НДС, нужно установить флажок в поле "НДС".

Рис. 6-13 – Оформление командировочных расходов

Расходы командировочные (гостиница, проезд, суточные)

Данной операцией оформляются командировочные расходы в пределах установленных норм.

В поле "Аналитика (Лицо1)" автоматически подставляется статья затрат "09. Командировки в пределах норм".

Расходы командировочные (суточные сверх норм)

Данная операция используется для оформления расхода на суммы суточных, выплаченные сверх установленных нормативов. Такие суммы подлежат включению в совокупный доход сотрудника и обложению налогом на доходы физических лиц (ст.25 Налогового кодекса РФ). Для целей налогообложения они должны отражаться отдельно.

В поле "Аналитика (Лицо1)" автоматически подставляется статья затрат "10. (Н)Командировки сверх норм".

Прочие расходы

К прочим операциям, выполняемым сотрудником по поручению организации, могут относиться, например, почтовые перечисления по исполнительным листам. Подтверждающим документом в данном случае будет являться документ об оплате почтовых расходов, выданный отделением федеральной почтовой связи.

Перечисление на почту по исполнит. листам по ведомости

Данной операцией оформляется перечисление на почту нескольким лицам на основании ведомости. Ведомость оформляется в реестре "Ведомости в кассу" (см. главу "Учет кассовых операций"). При закрытии ведомости выбирается опция "Закрыть без документа".

В диалоговом окне "Наименование аванса" в поле "По документам" выбирается ведомость на выплату:

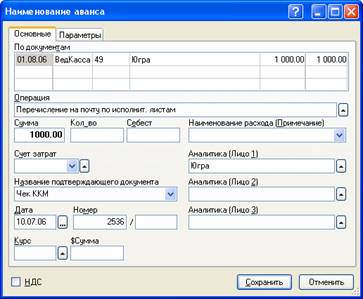

Рис. 6-14 – Оформление перечисления на почту по

исполнит. листам

по ведомости

Перечисление на почту по исполнит. листам

Данной операцией оформляется перечисление на почту по исполнительному листу.

В диалоговом окне "Наименование аванса" в поле "Аналитика (Лицо1)" указывается лицо, которому перечисляются деньги. Поле заполняется из справочника "Частные лица".